Un poco de claridad ante tanto "lío" del mercado inmobiliario

La disfunción que existe, tanto en la oferta como en la demanda, enfatiza el desorden

Lectura de 5 minutos

Si el mercado inmobiliario lo tiene frustrado y desconcertado, no está solo.

Con el precio promedio de venta de la vivienda superando los $570,000 En el primer trimestre, un 21% más que hace un año, encontrar una residencia que se ajuste a su presupuesto puede ser increíblemente desafiante y enloquecedor, especialmente para casas de menor precio.

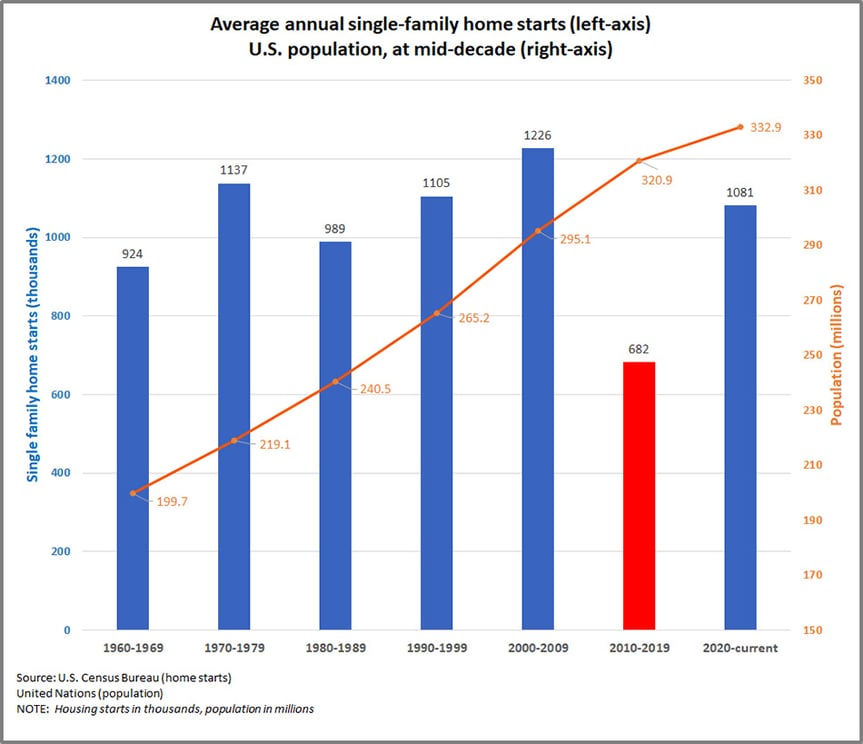

Y, sin embargo, a pesar del aumento constante en los precios de las viviendas durante la última década, el precio de venta promedio fue $278,000 a principios de 2012-Los constructores de viviendas nuevas han sido Lento para aumentar la producción desde el final de la Gran Crisis Financiera en 2009.

Tomado en contexto con la población Aumento de 18 millones entre 2012-21 y el impulso impulsado por la pandemia de ciudades a los suburbios, la oferta de viviendas de Estados Unidos está entre 3 y 4 millones de unidades por debajo de donde debería estar, dijo Cristóbal Maloney, estratega hipotecario de BOK Financial Capital Markets.

"Los precios nos dicen que el sector de la vivienda es un desastre", dijo Maloney, quien monitorea activamente la actividad inmobiliaria de Estados Unidos para anticipar su impacto en el mercado de valores respaldados por hipotecas. "El aumento de los precios no es una señal de un mercado inmobiliario en auge, sino una señal de una escasez desesperada de inventario debido a la falta de construcción y años de depreciación del dólar estadounidense.

"Yo diría que el sector de la vivienda no fue un llamado 'punto brillante' en los últimos años, sino todo lo contrario".

Grave escasez

Además de satisfacer una necesidad humana central de vivienda, el mercado de la vivienda es una parte importante de la economía estadounidense en general, y representa casi el 18% del producto interno bruto de la nación en 2020. Alrededor del 23% de esa porción del pastel económico de la nación estaba vinculado a la construcción de 1 millones de nuevas unidades de vivienda y la actividad en la industria de la remodelación.

En 2021, 1,1 millones de residencias fueron de nueva construcción y hubo 6,1 millones de ventas de viviendas existentes, que representaron 90% del total de las ventas de bienes raíces, según la Asociación Nacional de Agentes Inmobiliarios. No obstante, la tasa de propiedad de vivienda en Estados Unidos, que alcanzó un máximo de una década de 67.9% a mediados de 2020, cayó a 65.4% a principios de 2022.

Maloney dijo que el lado de la oferta de la ecuación influye en gran medida en la desconexión actual. Su investigación encontró que la construcción de nuevas viviendas o "inicios" retrasó significativamente el crecimiento de la población entre 2010-19, que terminó con la producción promedio más baja desde los años 1950. Las cosas han exacerbado las reglas y regulaciones estatales y locales que disuaden a los nuevos edificios.

"No hay ninguna razón económica por la que los constructores de viviendas hayan dejado de satisfacer la demanda de viviendas en la última década, más de una década, cuando ves casas modestas en ciertos lugares como San José, California, que cuestan más de $ 1 millones, eso debería hacer que todos los constructores empacen y se dirijan allí, pero no lo están haciendo", dijo. "Creo que en el fondo este es un problema político relacionado con las regulaciones locales, impuestos, tarifas y resistencia 'no en mi patio trasero' que sesga el regulador natural de la oferta y la demanda".

Refrigeración de la demanda

En mayo, el número de Declinan los inicios de viviendas nuevas Tanto mes a mes como año tras año, ya que los constructores de viviendas lidiaron con problemas continuos en la cadena de suministro, mayores costos de endeudamiento y una menor confianza en las perspectivas económicas más amplias. Venta de viviendas existentes también cayó a una tasa anual equivalente a 5.4 millones de unidades, aunque el inventario de viviendas existentes fue menor que el año anterior.

Si bien no ofrecen alivio en los desafíos de la oferta, los datos recientes reflejaron una disminución de la demanda, ya que muchos compradores de viviendas experimentaron un impacto en las etiquetas adhesivas con Tasas hipotecarias a 30 años promediando 5.70% a fines de junio, significativamente más que 2.98% un año antes.

Las tasas de préstamos hipotecarios inferiores al 3%, accesibles para gran parte de 2020 y 2021, reflejaron la abundancia de efectivo que fluyó hacia la economía de las políticas de dinero fácil de la Reserva Federal y el gasto del Congreso en alivio de la pandemia y otros programas nacionales. Sin embargo, las tasas más bajas crearon la dinámica inusual de alimentar una demanda cada vez más alta en el mercado inmobiliario a pesar del aumento de los precios.

Aunque anticipa que el salto de la tasa hipotecaria puede crear presión sobre la Reserva Federal para detener su actual ajuste monetario, Maloney cree que el camino de regreso a la normalidad del mercado inmobiliario requerirá dolor a corto plazo.

"La solución más sostenible a la actual crisis de la vivienda no es el crédito cada vez más barato", dijo. "Lo que los legisladores deben hacer es determinar cómo crear más oferta, lo que reducirá los precios y aumentará la demanda orgánicamente".

Un accidente poco probable

A pesar de las perspectivas moderadas para los propietarios de viviendas, Maloney confía en que el mercado inmobiliario de Estados Unidos no experimentará un colapso total como lo hizo después de la Gran Crisis Financiera, aunque ciertos mercados sobrecalentados pueden sufrir caídas más pronunciadas que otros.

Dijo que los perfiles crediticios relativamente sólidos entre los prestatarios deberían proteger las carteras de préstamos de los prestamistas de los incumplimientos, mientras que los compradores institucionales de viviendas unifamiliares están fuertemente invertidos en mantener los precios en niveles saludables.

"No estoy seguro de cómo el modelo de negocio de los propietarios que poseen una serie de viviendas unifamiliares dispersas por una ciudad es tan eficiente como ser propietario de un edificio de apartamentos donde todos sus inquilinos están en un edificio, pero el tiempo dirá cómo funciona", dijo sobre el aumento de la propiedad institucional de viviendas.

La clave para poner fin a la crisis de asequibilidad, agregó Maloney, es dejar que el mercado vuelva a determinar los precios, y no solo en el mercado hipotecario.

"Los precios tienen un contenido de información que les dice a los compradores lo que es escaso y lo que es abundante y les dice a los vendedores lo que los compradores quieren y no quieren", explicó Maloney. "Si empiezas a meterte con los precios, y las tasas de interés son un precio, significa que estás volando a ciegas porque destruyes ese contenido de información.

"Tienes que dejar los precios en paz".