Volver a calcular las cifras

El gran aumento en 2023 de los beneficios de Seguridad Social más las primas revisadas de Medicare provocan recálculos

Lectura de 5 minutos

Si bien muchos que trabajan para jubilarse sueñan con una vida después del trabajo llena de viajes, tiempo con la familia y una vida sin preocupaciones, la realidad para la mayoría de los jubilados implica equilibrar cuidadosamente entre los ingresos fijos y el aumento de los costos.

Como resultado, el 70 millones de estadounidenses que reciben beneficios del Seguro Social tienden a apegarse a un libro de jugadas pragmático.

Entonces, cuando surgió la noticia de que los beneficios del Seguro Social obtendrán un Aumento del costo de vida del 8.7% En 2023, muchos dieron un suspiro de alivio.

Después de todo, cuando los precios de la gasolina, los comestibles, el alquiler y la calefacción han aumentado más del 8% este año, los $ 140 adicionales en beneficios por mes en promedio ciertamente marcarán la diferencia para aquellos que dependen del programa para cubrir lo esencial.

Sin embargo, después del breve respiro, muchos volvieron a los cálculos de flujo de efectivo de sus hogares, evaluaron cómo se verían las cosas en el Año Nuevo y volvieron a asumir una mentalidad cautelosa.

"Cada vez que hay un aumento, los jubilados están contentos, pero también saben que el costo de vida lo está consumiendo agresivamente", dijo Chrisanna Elser, especialista en control de calidad de planificación financiera con BOK Financial®. "Los jubilados tienen una mentalidad muy diferente porque están usando sus ahorros para llenar la brecha entre sus gastos deseados y su cheque del Seguro Social.

"La mayor parte del tiempo el aumento anual ya se gasta porque están tratando de ponerse al día donde la inflación ha dejado su marca", agregó.

Beneficia a un objetivo en movimiento

En 1975, la Administración del Seguro Social comenzó a dar a los jubilados un aumento anual del costo de vida basado en el Índice de Precios al Consumidor para Asalariados Urbanos y Trabajadores de Oficina, conocido como CPI-W. Después de permanecer durante años en niveles relativamente modestos, el beneficio aumentó 5.9% en 2021 y se disparó este año a un nivel no visto desde principios de los años 1980.

Hasta 15% de los estadounidenses mayores dependen de los pagos del Seguro Social para cubrir más del 90% de sus gastos mensuales regulares. El resto administra una matriz de distribuciones de planes de retiro, ingresos de inversiones y beneficios ocasionales de planes de pensiones. Los jubilados anticipados que continúan trabajando también pueden ganar hasta $21,240 en 2023 sin recortar sus beneficios de Seguro Social.

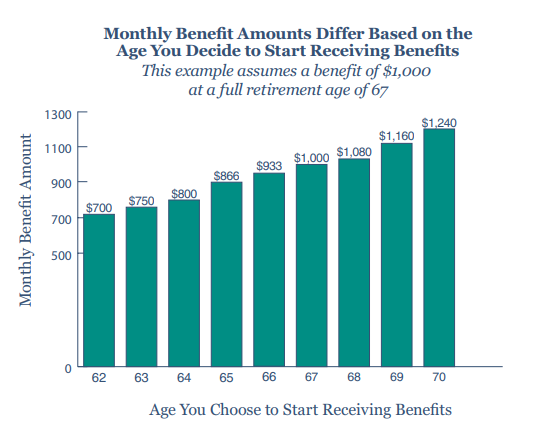

Esos beneficios pueden iniciarse en cualquier momento entre los 62 y los 70 años. Para los nacidos en 1960 y más tarde, sin embargo, los beneficios mensuales a los 62 son 30% más bajo que lo que se pagaría a los 67 años, que es la plena edad de jubilación, según la Administración del Seguro Social. Y esperar hasta los 70 años aumenta el depósito mensual en un 24%.

https://www.ssa.gov/pubs/EN-05-10147.pdf

A pesar de la considerable diferencia en los ingresos mensuales, el 48% de las personas no jubiladas en una encuesta reciente dijeron que planeaban comenzar a cobrar beneficios entre los 62 y los 65 años, mientras que el 11% dijo que esperaba esperar hasta los 70.

"Para averiguar qué es lo mejor, realmente queremos ver un plan financiero completo porque hay muchas variables como su esperanza de vida, su salud y sus otros activos", dijo Elser. "Si estás casado, la diferencia en tus edades o ingresos también puede ser un factor. Puede tener sentido comenzar a tomar beneficios de un cónyuge antes y posponer al otro hasta los 70.

"Además, con el mercado de valores a la baja y un mercado laboral que se ve bien, tal vez te convenga permanecer en la fuerza laboral y esperar a que el mercado se recupere".

Medicare parte de la ecuación

Otro factor en la ecuación: Medicare, el programa de seguro de salud administrado por el gobierno para estadounidenses mayores de 65 años.

Para 2023, la prima mensual estándar para la Parte B de Medicare, que cubre muchos costos comunes de atención médica, declinará $5.20 a partir de este año. El deducible anual también bajará $7 por beneficiario, mientras que el deducible anual para la Parte A de Medicare, que cubre muchos gastos hospitalarios, aumentará $44.

Elser dijo que la caída en los costos del Plan B tiene un impacto mínimo en los gastos de bolsillo cuando los jubilados tienen en cuenta todos sus gastos de atención médica.

"Los jubilados todavía están asumiendo los costos completos de la atención auditiva, dental y de la vista, que no están cubiertos por Medicare, y ahí es donde la inflación realmente los está golpeando", dijo. "Además, debido a que Medicare estuvo extremadamente estresado durante COVID y sigue siendo un desafío, muchos están nerviosos de que haya un gran aumento, tal vez el próximo año o el siguiente".

Un campo minado político

El Seguro Social es un "programa de tercer carril" que puede infligir dolor político sostenido a cualquier funcionario electo que juegue con la mecánica, dijo Elser. Aún así, algunas sugerencias para aliviar la carga parecen estar ganando terreno.

La dinámica de los costos de atención médica ha llevado a algunos legisladores a proponer que el ajuste anual del costo de vida del Seguro Social se base en el IPC-Ancianos, que según ellos refleja mejor los costos de un jubilado que el IPC-W. Elser dijo que CPI-Elderly enfatiza la atención médica y otros gastos sobre los costos de entretenimiento, vivienda y transporte.

"Son los mismos números base que en el IPC-W, pero las categorías se ponderan de manera diferente para reflejar mejor las áreas más afectadas por la inflación", dijo.

Después de que se anunció el aumento de este año, Surgieron preguntas alrededor del informe de junio de los Fideicomisarios de la Administración del Seguro Social que estimó que las reservas del programa serán Dura hasta las 2034.

Específicamente, eliminar la opción de los 62 años y extender la plena edad de jubilación a 70 años para los trabajadores más jóvenes de hoy parece potencialmente factible políticamente. También lo hace un límite de salario máximo más alto para los impuestos del Seguro Social, que se establece en $ 160,200 de ingresos en 2023.

Aumentar la tasa del impuesto sobre la renta del trabajo recaudado para el Seguro Social y Medicare, que se ha estancado en 7.65% tanto para el empleado como para el empleador desde 1990, podría ayudar a acumular las reservas. En concreto, el Informe de los fideicomisarios dijo que un 3,41% adicional del empleado y el empleador compensaría el déficit actual.

"Nadie quiere decirlo, pero realmente necesitan ir tras esa tasa impositiva", dijo Elser. "Además, a medida que el Congreso mira a la generación del milenio, ven una gran fuerza laboral financiando el programa, pero saben que será una gran población para la que el país eventualmente tendrá que financiar los beneficios".