La inflación subyacente sigue estando muy por encima de la meta

Fed al borde de que la inflación se arraigue en las expectativas a largo plazo.

Lectura de 6 minutos

Las cifras de inflación reportadas esta semana no hicieron nada para desalentar a la Fed de pensar que necesita continuar aumentando agresivamente las tasas durante los próximos meses.

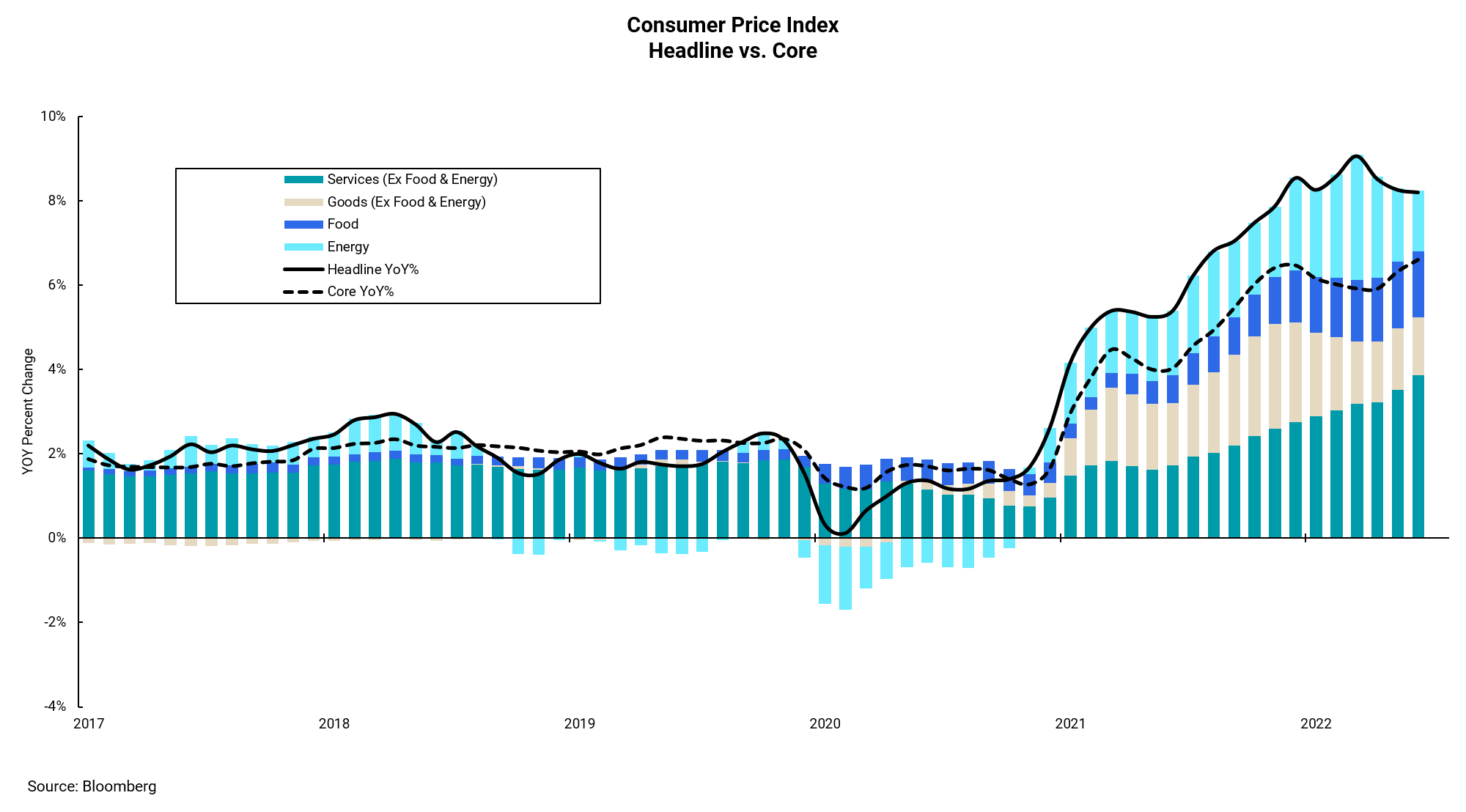

Mientras que el gráfico de esta semana se centra en el Índice de Precios al Consumidor (IPC), el Índice de Precios al Productor (IPP) sería similar. En ambos casos, vemos cierto alivio, ya que la tasa general de inflación se ha desacelerado mes a mes y ha disminuido interanualmente, pero la tasa subyacente de inflación continúa acelerándose a medida que los alquileres y los salarios siguen siendo altos.

Sin duda, ambas medidas todavía están muy por encima del objetivo de la Fed del 2%, pero la más importante de las dos es la inflación subyacente. Las recientes medidas de fortaleza en el mercado laboral continúan teniendo a la Fed al borde de que la inflación se arraigue en las expectativas a largo plazo, lo que lleva al mercado a esperar ahora otro aumento del 0.75% en las tasas en noviembre y una probabilidad mejor que 50/50 de un aumento del 0.75% en diciembre. Antes de la publicación del IPC, el mercado estaba construyendo un aumento del 0,50% en diciembre y otro 0,25% a principios de 2023.

Deberíamos comenzar a ver cierto alivio en las áreas cíclicas de inflación, incluidos algunos mercados de productos básicos y áreas como los automóviles usados, donde los precios han disminuido. Sin embargo, los alquileres siguen en una tendencia alcista y las presiones salariales siguen siendo evidentes. La Fed se ha comprometido a "permanecer en ello" hasta que vean evidencia clara de que la inflación está retrocediendo hacia su objetivo del 2%. Actualmente, hay poca evidencia de que estemos cerca de ver tal tendencia.

A medida que la Reserva Federal aumenta las tasas y reduce su balance, los riesgos económicos y de mercado aumentan. Nuestra perspectiva sigue siendo cautelosa, manteniendo nuestro optimismo a largo plazo sobre la economía estadounidense.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)