¿Ayuda realmente hacer más pagos de mi hipoteca?

3 maneras de saldar su casa por adelantado

Lectura de 3 minutos

La alta inflación está causando que muchos estadounidenses pellizquen sus centavos. Para los propietarios de viviendas conscientes del presupuesto, pagar de más su hipoteca es una herramienta para ayudar a alcanzar las metas de ahorro a largo plazo.

Es una gran herramienta de ahorro, pero hay conceptos erróneos, dijo Tanya Bates, director regional de préstamos para vivienda de BOK Financial Mortgage.

"¿Pagar en exceso reduce su hipoteca a la mitad? No", dijo Bates. "Pero sí le ahorra drásticamente dinero en intereses y reduce los términos de su préstamo. Hay validez para el rumor, pero no hasta ese extremo".

El monto total ahorrado depende del tamaño de su préstamo y de los términos originales, pero los ahorros pueden ser significativos.

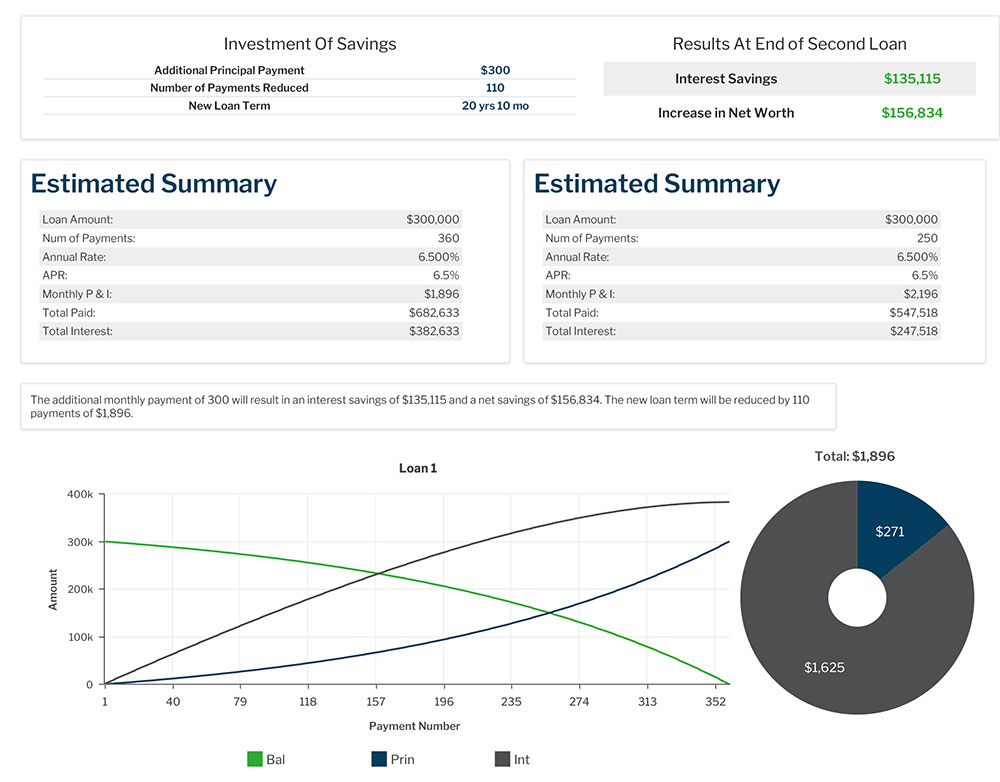

El ejemplo de la izquierda es un préstamo en el que el titular de la hipoteca nunca hace pagos excesivos, mientras que el de la derecha muestra los resultados de pagar $300 adicionales por mes.

"Se puede ver que los ahorros son significativos por la reducción de intereses y plazos", dijo Bates.

Pero, ¿cómo funciona?

"La mayoría de las hipotecas son préstamos amortizados", explicó Michael Merritt, gerente de operaciones de servicios hipotecarios de BOK Financial®. "Lo que eso significa es que cada pago tiene un monto programado que se destinará a intereses y un monto programado que se destinará al principio del préstamo en función del monto original del préstamo y la tasa de interés".

Al comienzo del préstamo, se aplican más fondos a los intereses porque el saldo del capital es más alto, explicó Merritt. "Esta no es una cantidad preestablecida, sino un cálculo cada mes; Puede cambiarlo por cada dólar extra pagado por encima de su monto de pago normal".

Merritt señaló que hay numerosos Calculadoras en línea que permiten a los usuarios ingresar su saldo, duración del préstamo y tasa de interés para ver cómo cualquier pago adicional para una reducción en el capital afectaría la vida del préstamo.

Otros enfoques

Sin embargo, el pago excesivo no es la única forma de acortar el plazo de un préstamo y reducir la cantidad de intereses pagados.

"La forma más efectiva de hacerlo es pagar dinero extra cada mes para su saldo principal", dijo Merritt. "Cuando haces esto, cada pago después del pago del capital actualizará el cronograma de amortización y hará que más del pago se destine a tu principio y menos a los intereses.

"Incluso pequeñas cantidades de pagos adicionales cada mes pueden sumarse y quitarle tiempo e intereses a su préstamo. Cada dólar ayuda".

Otra forma en que algunos propietarios de hipotecas logran esto es un programa de pagos quincenal. Con este método, la mitad del pago de la hipoteca se redacta cada dos semanas y se envía a la compañía hipotecaria. Esto también se conoce como un plan de pago de presupuesto y es muy adecuado para las personas que reciben pagos cada dos semanas.

"Cuando se reciba un pago completo, se registrará en el préstamo", explicó. "Siguiendo esta ruta, un cliente hará 13 pagos en el transcurso de un año, no los 12 tradicionales.

Asegúrese de llamar a su compañía hipotecaria para asegurarse de que el 13º pago se registre como una reducción del capital, no solo como un pago mensual normal".