La inflación sigue siendo la variable clave de los fondos federales

Los precios bajan en todos lados, pero la inflación de base continúa siendo un problema

Lectura de 6 minutos

Puede que sea demasiado pronto para sonar claro en lo que respecta a los problemas de liquidez del sistema bancario, pero los datos del mercado y los préstamos muestran que el nivel de tensión ha disminuido. Esta tendencia permite a la Reserva Federal volver a centrarse en la economía y la inflación mientras se preparan para su reunión del 2 y 3 de mayo.

Los datos económicos, junto con las ganancias corporativas, continúan mostrando un nivel de crecimiento resistente, lo que respalda el gasto del consumidor. Sí, hay algunas señales tempranas de que las acciones de la Fed durante el año pasado sobre las tasas y el ajuste cuantitativo están comenzando a afectar. Por ejemplo, las solicitudes semanales de desempleo están en una tendencia alcista, y el crecimiento del PIB del 2023.° de 1 se informó en un nivel por debajo de la tendencia del 1.1%. Sin embargo, el crecimiento general sigue siendo positivo, y el mercado laboral sigue siendo robusto, ya que el desempleo general es del 3,5%. En este entorno, la inflación sigue siendo la variable clave para la Fed y sus perspectivas sobre la política monetaria futura.

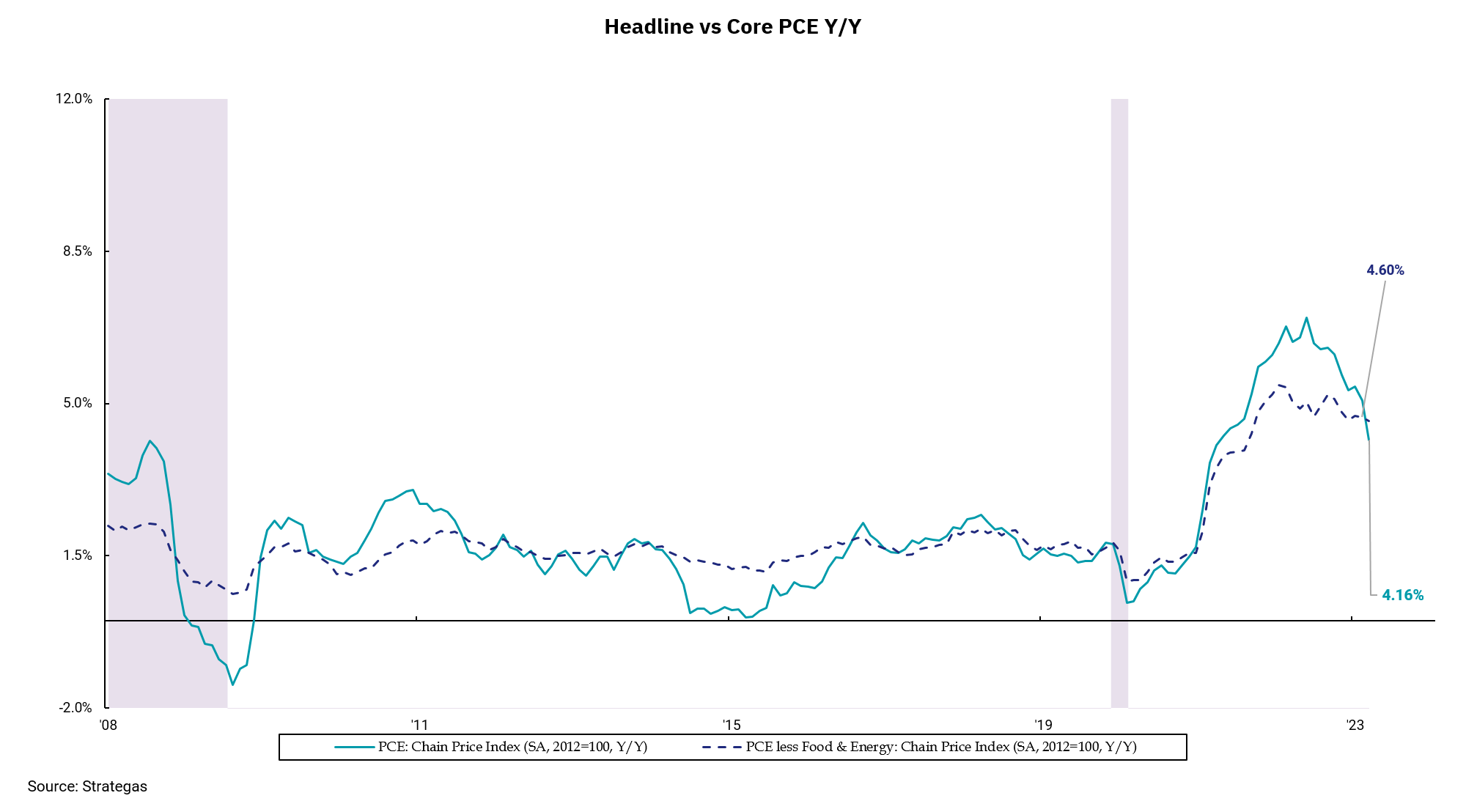

Entre las diversas medidas de inflación, el índice de gastos de consumo personal, o PCE, sigue siendo el favorito de la Fed. Al igual que con todas las medidas, es el PCE básico lo que es más importante que el número principal. La publicación de esta semana de los datos de PCE mostró una tendencia similar a la observada en los recientes informes del IPC (Índice de Precios al Consumidor) y el IPP (Índice de Precios al Productor). La buena noticia es que la inflación tiende a bajar en general. Sin embargo, la inflación subyacente sigue siendo rígida en niveles que proporcionan a la Fed evidencia de que el trabajo no está hecho.

Específicamente, el PCE general aumentó 0.1% y 4.2% año tras año, mientras que el número subyacente se reportó un 0.3% y un 4.6% año tras año. La tendencia a corto plazo muestra que el PCE subyacente en los últimos tres meses se mueve al alza en 4.9%, lo que indica cierta aceleración. Ahora estamos viendo que la inflación subyacente supera la inflación general en múltiples medidas de inflación: IPC, PPI y PCE.

Esto dará lugar a una discusión interesante en la reunión del FOMC del 2 al 3 de mayo. Las tendencias de la inflación y el crecimiento son un poco más bajas, y la política monetaria actúa con retraso, lo que significa que las medidas ya adoptadas seguirán afectando a la economía, el empleo y la inflación. Pero, ¿ha hecho la Fed lo suficiente para que la inflación vuelva a su objetivo del 2%? El mercado espera otro aumento del 0,25% esta semana, después de lo cual se espera una pausa. Eso nos suena bien. La inflación va en la dirección correcta, pero el destino aún está por delante.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)