La inflación está bajando, pero aún es posible que aumenten las tasas de la Reserva Federal en julio

El ajustado mercado laboral mantiene alta la inflación de base

Lectura de 6 minutos

La semana pasada recibimos buenas noticias sobre la inflación, ya que tanto el Índice de Precios al Consumidor (IPC) como el Índice de Precios al Productor (IPP) fueron inferiores a las expectativas del mercado. No es sorprendente ver que la inflación se desacelera debido a los rápidos aumentos que presenciamos hace un año. Sin embargo, también es importante darse cuenta de que los niveles generales de precios están aumentando mucho más lentamente.

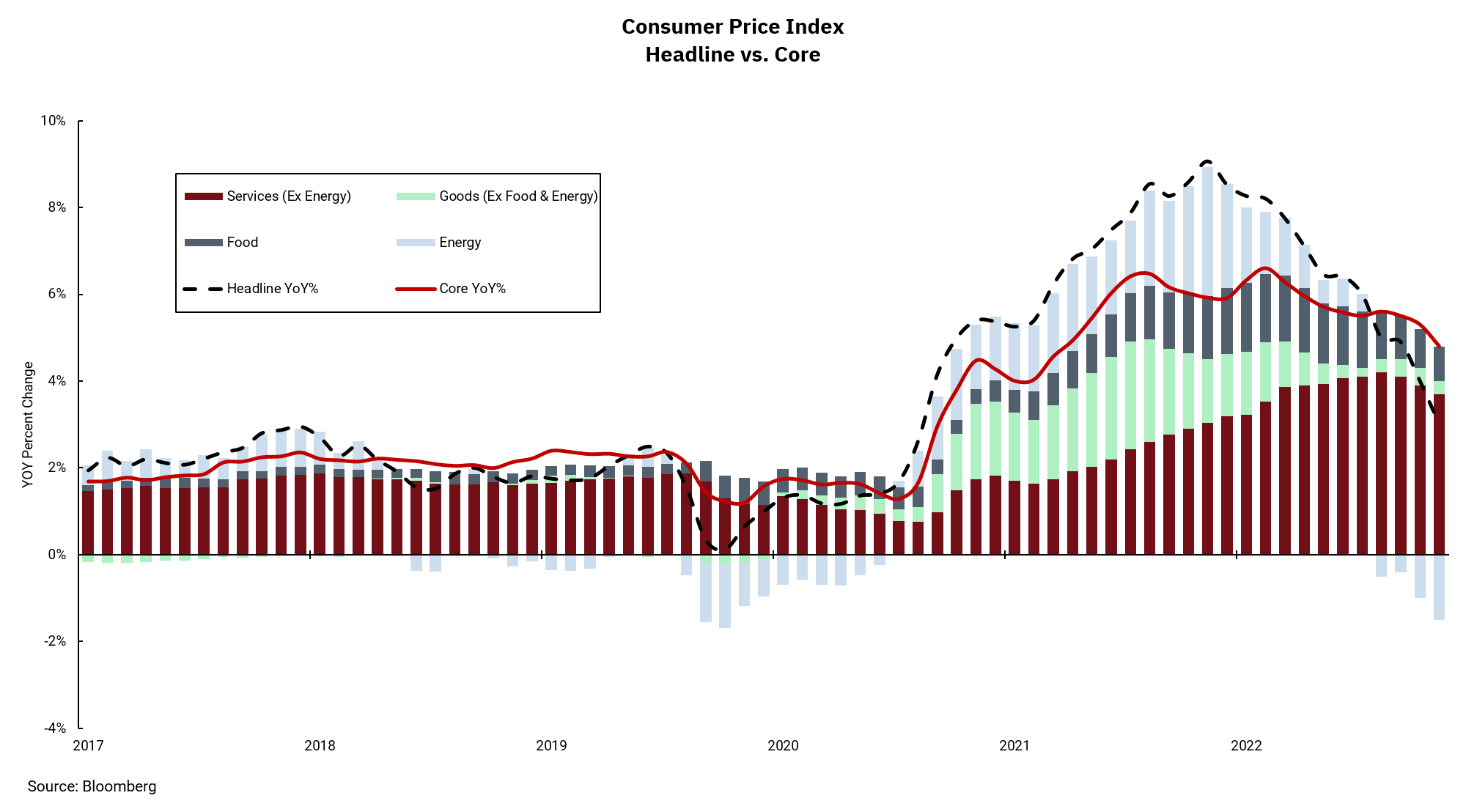

El gráfico de esta semana desglosa el IPC en sus componentes individuales. Esto es importante porque sabemos que algunos precios dentro de nuestra economía pueden moverse mucho; Piense en los precios de los alimentos, donde la disponibilidad estacional puede conducir a variaciones en los precios, o en la energía, donde los problemas globales de oferta y demanda pueden causar volatilidad de los precios.

Una revisión del gráfico muestra que los precios de la energía han disminuido durante los últimos cuatro meses. Esto ha sido un viento de cola para los consumidores estadounidenses, ya que la energía es un gasto común, y hemos visto una inflación de los alimentos moderada. Ambos factores ayudan a explicar por qué la inflación general, la medida de todos los precios, está cayendo rápidamente, mostrando un aumento del 3% año tras año en los datos de junio, por debajo de un máximo de más del 9% hace un año.

Al mismo tiempo, una inspección más cercana de los datos muestra por qué podría ser demasiado pronto para pensar que la inflación ya no es una preocupación. Si bien todos gastamos en alimentos y energía, la volatilidad histórica de los precios en esas áreas significa que la Reserva Federal presta más atención a otras áreas de inflación, que tienden a moverse más lentamente y en tendencias a más largo plazo. Estas áreas conforman lo que se conoce como "inflación subyacente", que incluye alquileres y salarios (representados en el gráfico por la barra "Servicios").

La buena noticia es que vemos que las presiones inflacionarias también disminuyen allí, pero a un ritmo mucho más lento. Si bien la inflación subyacente aumentó a lo largo de 2022, no aumentó tanto ni tan rápido. Ahora estamos en una posición en la que las lecturas más amplias de inflación "general" están por debajo de las lecturas más estrechas de inflación "subyacente".

La Reserva Federal ha identificado el mercado laboral como un insumo clave para la inflación subyacente. Seguimos en una posición en la que la competencia por la mano de obra está llevando a un crecimiento salarial, lo que podría dificultar que la inflación vuelva al objetivo del 2% de la Reserva Federal. Como resultado, acogemos con satisfacción las buenas noticias sobre la inflación general y esperamos que las presiones sobre los precios continúen disminuyendo en general. Pero la Fed necesitará que la inflación subyacente se modere más antes de reducir las tasas de interés. Esto significa que deberíamos estar observando de cerca el mercado laboral en busca de señales de un crecimiento salarial más lento como clave para que la Reserva Federal baje las tasas de interés en el futuro.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)