Los precios del gas aumentan la inflación, otra vez

Aún es poco probable que la Reserva Federal cambie sus políticas

Lectura de 6 minutos

El comité de fijación de tasas de la Reserva Federal, el Comité Federal de Mercado Abierto (FOMC), se reúne esta semana para discutir su perspectiva económica y considerar qué cambios, si los hay, deben hacerse a su política monetaria actual. Han estado activos 18 meses desde que la Fed comenzó a elevar las tasas el 2022 de marzo. Las primeras expectativas eran de un ritmo gradual y de aumentos totales de las tasas del 0,5% al 1%. En palabras del famoso jugador de béisbol Bob Uecker, se perdieron ese pronóstico "solo un poco afuera".

A medida que la inflación avanzaba, la Fed se dio cuenta de que tenía que ponerse al día y comenzó a aumentar las tasas en un 0,75% por reunión para frenar la inflación y, como subproducto, desacelerar la economía. La buena noticia es que la inflación se ha desacelerado. La mejor noticia es que la economía se ha mantenido firme con un crecimiento positivo del producto interno bruto (PIB) y una tasa de desempleo muy cercana al 3,8% frente al 3,5%, el nivel en el que se encontraba cuando comenzaron a subir las tasas. No somos los únicos que nos sorprenden la resiliencia de la economía frente a un ciclo de endurecimiento muy agresivo de la Fed.

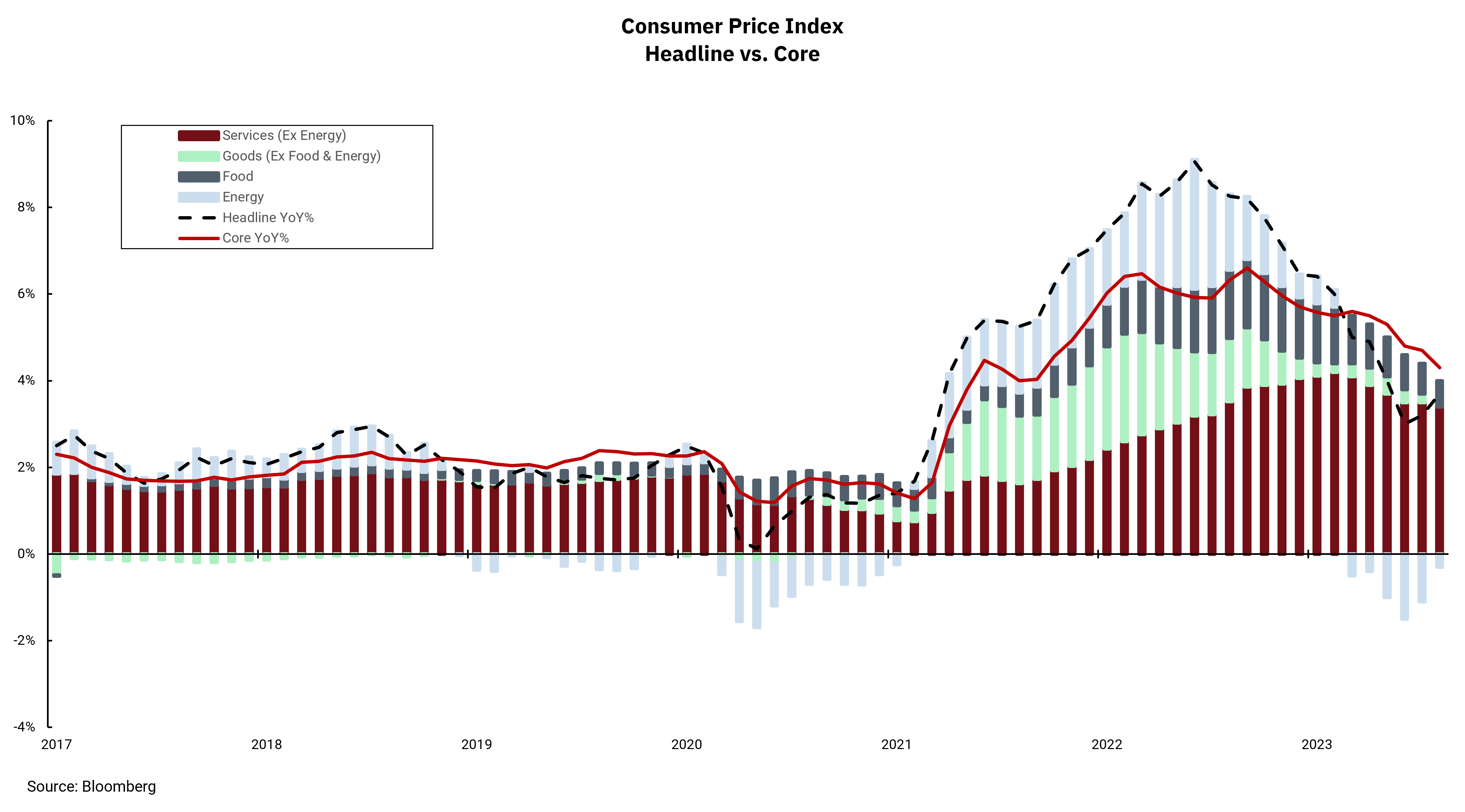

Al considerar las acciones de la Fed desde aquí, puede ser que la parte más fácil de su trabajo haya quedado atrás. La inflación general ha subido durante dos meses consecutivos. Y aunque la inflación subyacente sigue en tendencia a la baja, se mantiene por encima de la tasa general. En particular, el titular y el núcleo todavía están muy por encima de la tasa objetivo del 2% de la Fed. El principal culpable del reciente aumento de la inflación general han sido los precios de la energía. El petróleo crudo ha aumentado en los últimos 60 días, reflejándose más directamente en la bomba de gasolina. Y aunque la Fed presta más atención a las medidas de inflación que eliminan los volátiles precios de la energía y los alimentos, el hecho es que los precios más altos de la energía eventualmente se abren camino en gran parte del panorama de la inflación.

Sentimos que el cambio de la inflación no es suficiente para desencadenar un cambio significativo en la política de la Fed. La tasa objetivo para los fondos federales a un día, 5.25-5.5%, es más alta que las tasas de inflación actuales, lo que significa que la política actual es restrictiva. Los costos de endeudamiento para las empresas y los consumidores han aumentado, lo que debería desacelerar el crecimiento económico con el tiempo. Sin embargo, la política fiscal acomodaticia, con el gobierno con déficits crecientes, está atenuando algunos de los efectos de las tasas más altas y podría exacerbar las presiones inflacionarias.

Por lo tanto, creemos que la Fed debe permanecer vigilante y las posibilidades de tasas más bajas parecen más lejanas. Idealmente, la Fed podría terminar de aumentar las tasas y puede dejar que los impactos de lo que han hecho hasta ahora se abran camino a través de la economía. Pero cualquier resurgimiento de la inflación que dure más de unos pocos meses podría abrir la puerta a tasas aún más altas.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)