Puede cambiar el curso de las viviendas

Tiempos más prolongados para vender, recortes en los precios entre otros factores a tener en cuenta

Lectura de 6 minutos

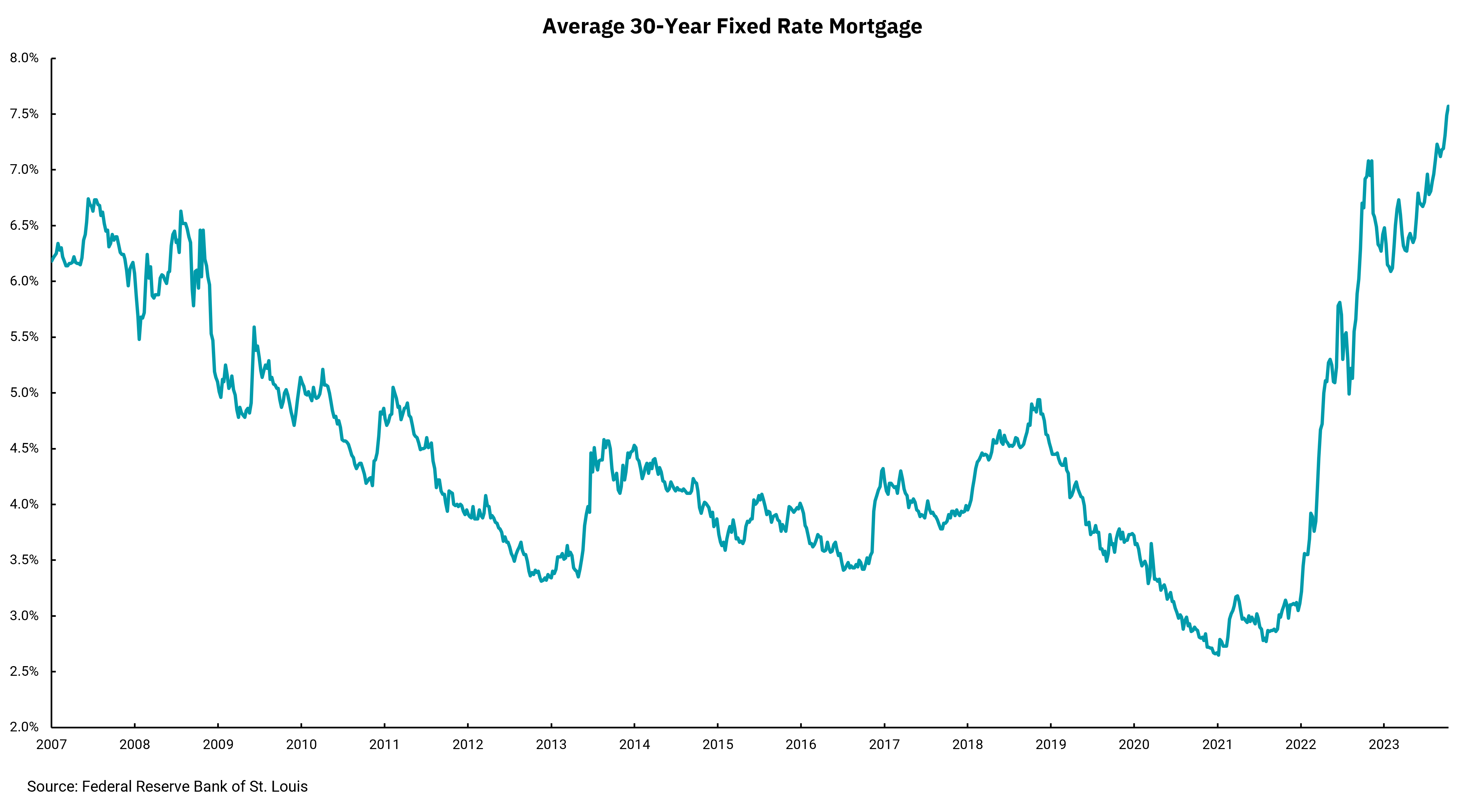

El mercado de la vivienda ha sido una de las áreas más confusas de la economía nacional este año. A medida que las tasas de interés han aumentado, llevándose consigo las tasas hipotecarias, uno podría esperar que esto tenga el impacto de la caída de los precios de las viviendas. Las tasas de financiamiento más altas aumentan directamente el costo mensual de la vivienda, lo que significa que los consumidores pueden pagar menos casa por el mismo pago mensual. En los últimos 18 meses, el costo mensual del capital y los intereses de la vivienda estadounidense de precio medio ha aumentado en $1,000.

Sin embargo, en lugar de caer, las medidas de vivienda a nivel nacional muestran que los precios de las viviendas han AUMENTADO este año, exactamente lo contrario de lo que podríamos esperar. Al igual que con la mayoría de las estadísticas nacionales, hay regiones específicas donde los precios de las viviendas han disminuido en función de la valoración general o la disminución de las tendencias de la población. También hay áreas donde el crecimiento de los precios es mayor en función de esas mismas tendencias. Sin embargo, en general, los niveles de precios nacionales han aumentado.

¿Cómo es esto posible? Por un lado, las tasas más altas han reducido el grupo de compradores calificados. Los ingresos han aumentado, pero no tan rápido como los costos de financiamiento. Sin embargo, la compensación a esta menor demanda ha sido una disminución aún más significativa en la oferta de viviendas en venta. Hemos estado invirtiendo poco en vivienda desde la crisis financiera del 2008-2009. El número de nuevas viviendas que se construyeron cayó por detrás de la tasa de formación de hogares por varias razones, una de las cuales fue el recuerdo del colapso de la vivienda. Este período prolongado de subinversión se encontró con una explosión de la demanda, ya que las tasas hipotecarias de tasa fija cayeron durante y después del inicio de la pandemia. Este cóctel de mayor demanda y tasas bajas llevó a un rápido aumento en los precios de las viviendas y a una prisa por que los propietarios existentes refinanciaran a tasas ultrabajas.

A medida que las tasas han aumentado, vemos que la mayoría de los propietarios de viviendas tienen tasas hipotecarias más bajas, en algunos casos mucho más bajas, que las tasas de financiamiento actuales. Esta es una disminución masiva en el número de casas existentes para la venta a mínimos casi récord, ya que los propietarios actuales no dejarán de lado las bajas tasas hipotecarias. Esto ha dejado a las casas nuevas como la única fuente de casas para la venta, y estos números siguen siendo más pequeños que el reducido grupo de compradores de viviendas, lo que significa que los precios se han mantenido firmes.

Es posible que veamos un cambio a medida que nos acercamos a las tasas hipotecarias del 8%. El número de casas con recortes de precios de venta está aumentando, las ventas están tardando un poco más y la oferta de casas en venta está aumentando. Se podría argumentar que las tasas hipotecarias actuales están cerca del promedio a largo plazo, y lo están. Aún así, el mercado de la vivienda podría tener que hacer un mayor reequilibrio, ya que consideramos la idea de que las tasas de financiamiento no vuelvan a los niveles que tenían hace solo un par de años.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)