Cierta tendencia a la baja en la inflación, pero no en alquileres y salarios

La ralentización de la inflación puede implicar menores aumentos de las tasas de la Reserva Federal

Lectura de 6 minutos

El diccionario Oxford define la inflación como "un aumento general de los precios y una caída en el poder adquisitivo del dinero". Un concepto relativamente simple por definición, pero que define la inflación en una economía tan compleja como la de Estados Unidos o a nivel mundial está sujeto a muchas perspectivas, iteraciones y significados.

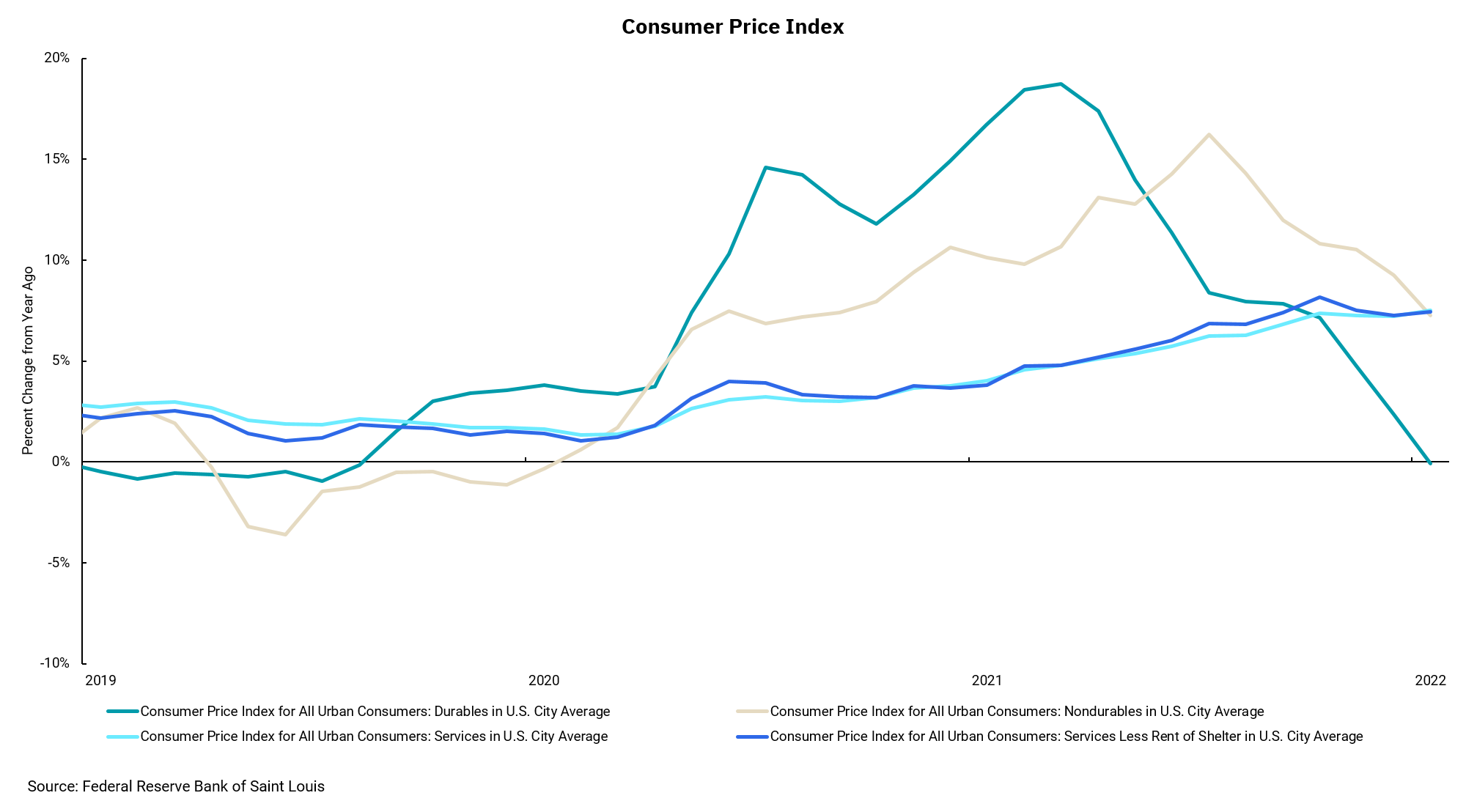

Al abordar la política monetaria, la Reserva Federal y los economistas saben desde hace tiempo que hay áreas de inflación que pueden ser altamente volátiles. Estos incluyen precios cíclicos como alimentos y energía, áreas donde los cambios de precios son más duraderos y áreas seculares como alquileres y salarios. Los informes mensuales de inflación, como el Índice de Precios al Consumidor (IPC) y el Índice de Precios al Productor (IPP), desglosan la inflación entre el número general, incluidas todas las medidas de inflación, y el número básico, que es la inflación medida en las áreas más seculares de la economía, pero excluye los alimentos y la energía. Entre ambos, la inflación subyacente ha sido el principal impulsor de las decisiones de política monetaria.

La buena noticia general para la Reserva Federal, la economía y los consumidores estadounidenses es que la inflación se está desacelerando. El informe más reciente del IPC mostró que la inflación general disminuyó un 0,10%; Eso es desinflación, no inflación. Sin embargo, la tasa de inflación subyacente aumentó un 0,30%, ya que los alquileres se mantienen en una tendencia al alza. Hemos visto disminuciones de precios en la energía, y aunque los costos de los alimentos siguen siendo elevados, otras áreas como la ropa, los artículos para el hogar y la electrónica también muestran moderación de precios. La parte difícil es que los salarios y los alquileres todavía presentan un problema, y estas áreas serán de primordial importancia para la Reserva Federal.

¿Nuestra conclusión? La desaceleración de la inflación general significa que la Reserva Federal puede seguir desacelerando el ritmo de sus aumentos en las tasas de interés. Su movimiento más reciente fue del 0.50% en lugar del 0.75% de las cuatro reuniones anteriores y esperamos el 0.25% en su reunión de febrero. La Reserva Federal sigue apuntando al 5-5.25%, y creemos que lo lograrán, pero el ritmo de los aumentos de las tasas de interés se está desacelerando y la inflación continuará cayendo.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)