Se ralentiza el descenso del índice del mercado de la vivienda

Los constructores siguen afrontando costos de construcción elevados

Lectura de 6 minutos

La vivienda es un área muy sensible a los intereses de la economía estadounidense. Las tasas hipotecarias más bajas tienden a hacer que la vivienda sea más asequible a medida que los costos más bajos del servicio de la deuda amplían el grupo de posibles compradores de viviendas. A la inversa, las tasas de interés más altas aumentan los costos de la deuda y disminuyen el grupo de posibles compradores de vivienda.

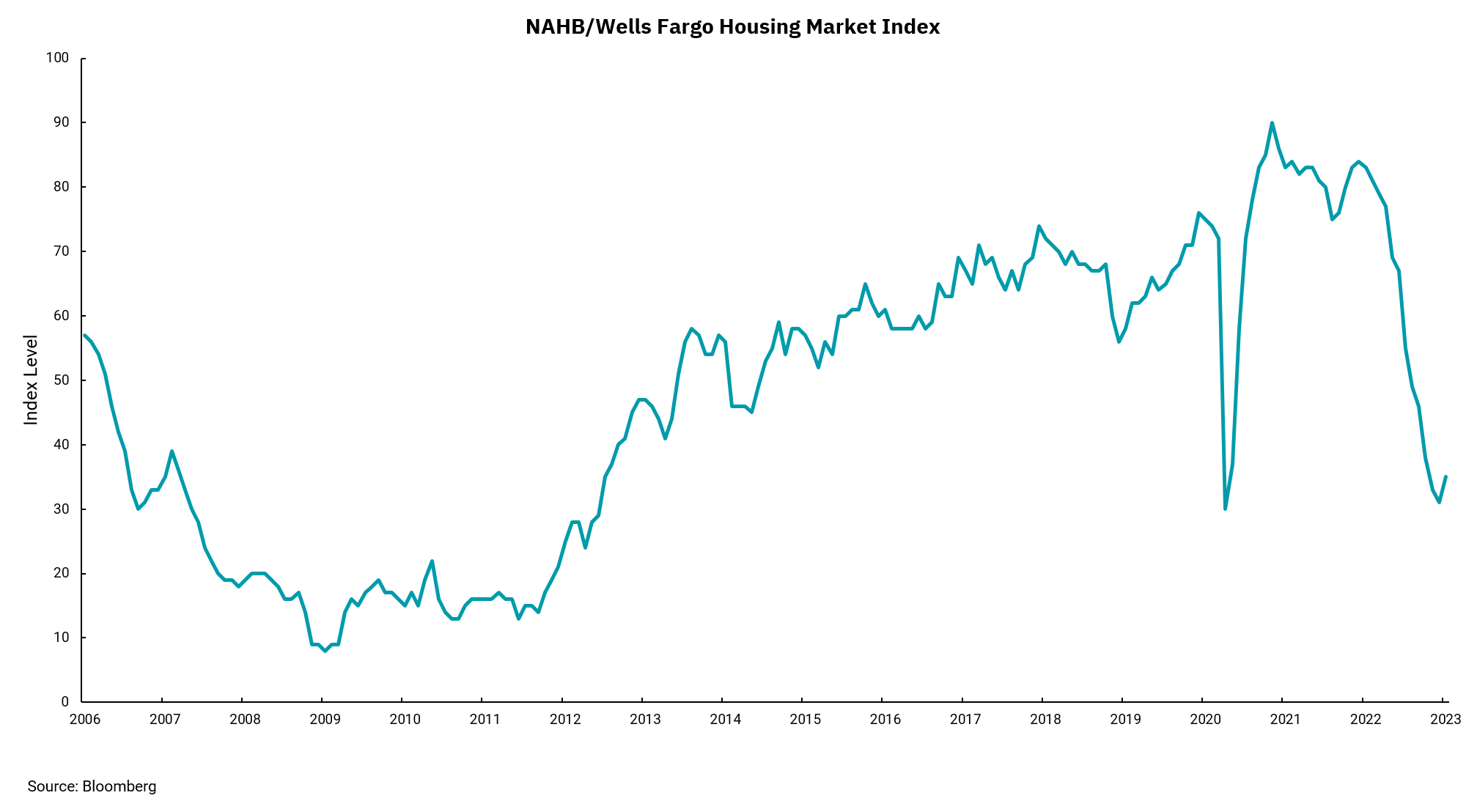

Como resultado, no es sorprendente ver varias medidas del mercado de la vivienda mostrar disminuciones a medida que la Reserva Federal continúa elevando las tasas de interés para frenar la inflación. El gráfico de esta semana es de la Asociación Nacional de Constructores de Viviendas y Wells Fargo, donde los constructores de viviendas califican las condiciones del mercado para los compradores de viviendas nuevas hoy y en seis meses, además de calificar la cantidad de tráfico peatonal de posibles compradores.

La combinación de tasas de interés más altas y precios de las viviendas que aumentaron dramáticamente después del inicio de la pandemia ha aumentado significativamente el pago de la hipoteca para la casa de precio promedio en los EE. UU. Dado que la mayoría de los compradores compran casas según el tamaño del pago de la hipoteca que pueden pagar sus ingresos, las tasas más altas tienen el impacto de reducir el precio de una casa que el comprador puede pagar. El resultado es un estado de ánimo sombrío entre los constructores de viviendas nuevas, ya que los costos de construcción no han bajado tanto como las tasas de interés han aumentado. Las viviendas existentes están viendo un impacto similar reflejado en medidas generales de asequibilidad reducida. Uno podría esperar algunas caídas de precios, con algunos mercados más en riesgo que otros, pero la oferta general de viviendas es limitada, lo que podría limitar la cantidad de caídas en los precios de la vivienda en todo el país.

La vivienda no es el sector más grande de nuestra economía, pero es un importante indicador adelantado de la dirección económica. Recientemente, las tasas a largo plazo han disminuido desde los máximos recientes, lo que podría ayudar al mercado de la vivienda en el corto plazo y explicar el ligero repunte de la calificación que se muestra en el gráfico. Sin embargo, las tasas hipotecarias de viviendas se mantienen muy por encima de los niveles de hace apenas un año.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)