Deuda de tarjeta de crédito del consumidor en aumento

Los niveles cada vez más altos de deuda personal conducen a la eliminación de cuentas incobrables

Lectura de 6 minutos

Dado que la economía de EE. UU. está impulsada en gran medida por el gasto del consumidor, la salud financiera de los consumidores está cerca de la cima de los puntos de datos que observamos. La importancia del gasto del consumidor ayuda a explicar por qué el "pleno empleo" y la estabilidad de precios son mandatos para la Reserva Federal al implementar sus políticas monetarias.

Observamos de cerca el mercado laboral mientras la Reserva Federal intenta controlar una inflación superior a la deseada mediante el aumento de las tasas de interés y la reducción de su balance. Es un efecto secundario desafortunado de la desaceleración de la demanda que generalmente vemos aumentar la tasa de desempleo, lo que puede dificultar que los consumidores paguen su deuda y aumenta la tasa de cancelaciones que vemos de las compañías de tarjetas de crédito.

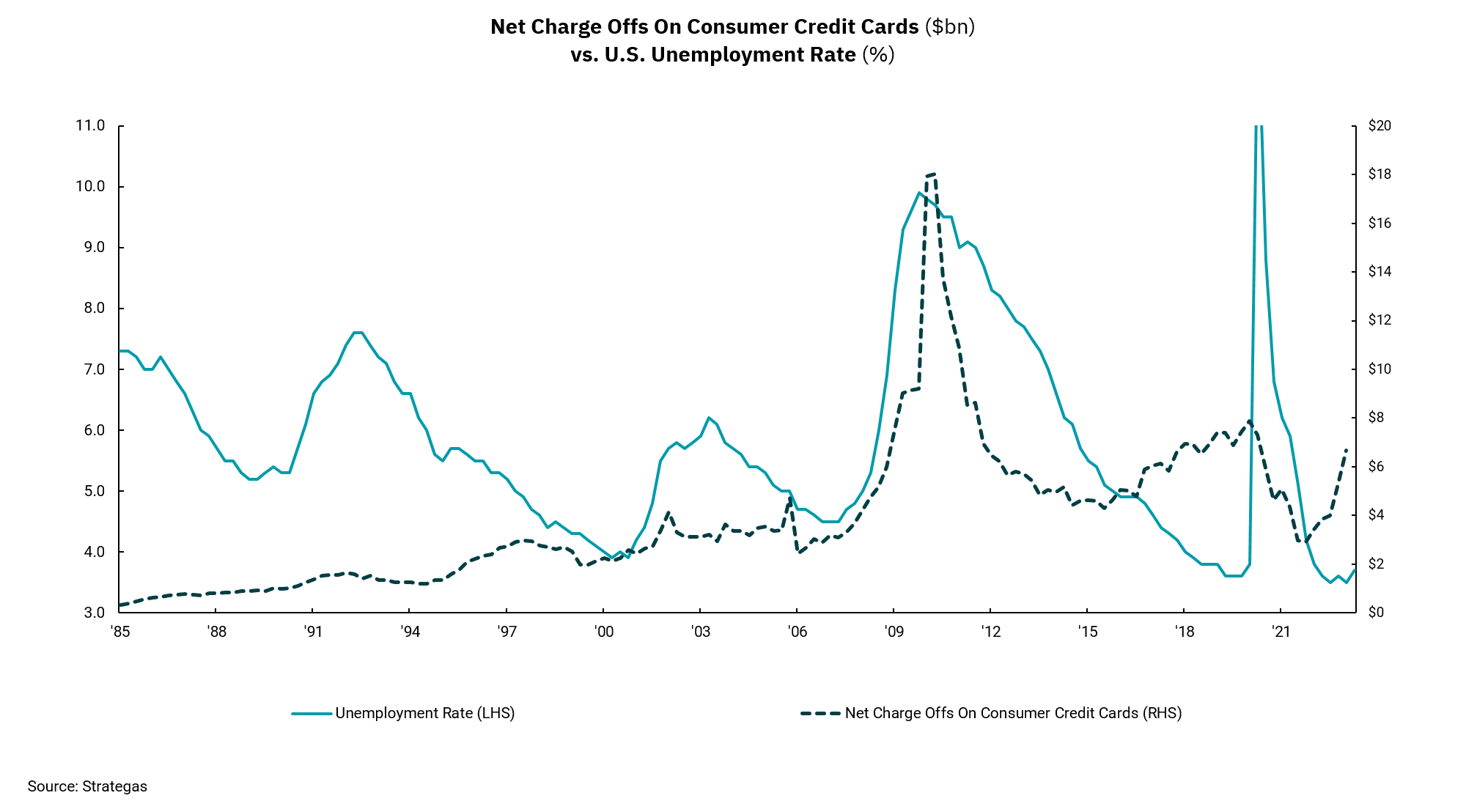

Con esto en mente, el gráfico de esta semana examina la relación entre el desempleo y las cancelaciones de las compañías de tarjetas de crédito. La historia muestra una correlación relativamente débil hasta la crisis financiera en 2008 y 2009, cuando el mayor desempleo contribuyó a un enorme aumento en las cancelaciones de tarjetas de crédito. Por supuesto, durante ese período, las pérdidas en hipotecas de viviendas también se dispararon, ya que los consumidores habían sobreapalancado significativamente su posición. Tiene sentido intuitivo que las cancelaciones aumenten durante períodos de estrés económico, ya que la pérdida de empleo tiene un impacto material en los ingresos de un consumidor.

El inicio de la pandemia, claramente visible en el gráfico cuando el desempleo aumentó a más del 11%, no vio un aumento correspondiente en las cancelaciones. ¿Por qué? Las acciones de la Reserva Federal sobre tasas y liquidez, y lo que es más importante, las acciones fiscales materiales del Congreso, significaron que los ingresos personales no disminuyeron con mayores pérdidas de empleos. De hecho, los ingresos personales aumentaron durante la pandemia, lo que llevó a un período de menores cancelaciones y desapalancamiento por parte de los consumidores.

Sin embargo, a medida que avanzamos, las posibilidades de apoyo fiscal del gobierno son menores. Además, como la Fed ha aumentado las tasas y las tasas de interés de las tarjetas de crédito ahora superan el 20%, el aumento del costo de la deuda de las tarjetas de crédito significa que debemos considerar un escenario en el que la pérdida de empleos podría resultar en mayores cancelaciones. Ya hemos comenzado a ver un aumento en las cancelaciones de tarjetas de crédito, incluso cuando la tasa de desempleo sigue siendo baja. Esto podría ser un presagio negativo de lo que vendrá, ya que el impacto de las políticas monetarias de la Fed tiene un mayor impacto en la economía. Lo que no se muestra en el gráfico es el mayor uso de la deuda de tarjetas de crédito por parte de los consumidores, ya que el uso general de tarjetas de crédito fue mucho menor en los primeros períodos que mostramos, lo que podría aumentar las implicaciones negativas. Es posible que la Reserva Federal quiera que el mercado laboral se debilite ligeramente para aliviar la inflación, pero no queremos un colapso del empleo.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)