Las preocupaciones por la gestión presupuestaria reducen la clasificación de la deuda pública de EE. UU.

La deuda federal está en alza

Lectura de 6 minutos

Seguimos impresionados con la resistencia de la economía de EE. UU. A pesar del agresivo ciclo de aumentos de las tasas de interés de la Reserva Federal, con las tasas a un día ahora en los niveles más altos desde 2001, el crecimiento económico sigue siendo positivo. El informe más reciente sobre empleo del Departamento de Trabajo muestra que la tasa de desempleo general cayó una décima de porcentaje a 3.5%. Además, las mediciones recientes de inflación, especialmente en el nivel general, muestran que los aumentos de precios se están desacelerando y brindando cierto alivio a los consumidores.

Al mismo tiempo, el informe de empleo mostró que los salarios, un componente clave de la inflación subyacente, se mantienen firmes y destacó un mercado laboral que aún está desequilibrado. Si bien las ganancias corporativas, en general, han superado las estimaciones para el segundo trimestre de 2023, siguen siendo más bajas año tras año. En medio de estos datos económicos algo mixtos, una de las principales firmas de calificación de bonos, Fitch, rebajó la calificación de la deuda soberana de Estados Unidos de su calificación más alta (AAA) a un escalón por debajo (AA+). Se unen a Standard and Poor's (S&P), que rebajó la calificación de la deuda estadounidense a la misma calificación en 2011.

No es sorprendente que la respuesta de los políticos y funcionarios administrativos no fuera positiva. La culpa se asignó rápidamente a lo largo de líneas partidistas, y la secretaria del Tesoro, Janet Yellen, no estuvo de acuerdo con la decisión, calificándola de "arbitraria y basada en datos desactualizados". Varios economistas también se apresuraron a descartar la acción basada en la fortaleza económica actual de los Estados Unidos y la reciente suspensión del techo de la deuda, que evitó un incumplimiento del gobierno.

Fitch basó su acción en un "deterioro constante en los estándares de gobernanza en los últimos 20 años" con respecto a "asuntos fiscales y de deuda". También señalaron el esperado "deterioro fiscal en los próximos tres años y la alta y creciente carga de la deuda del gobierno general".

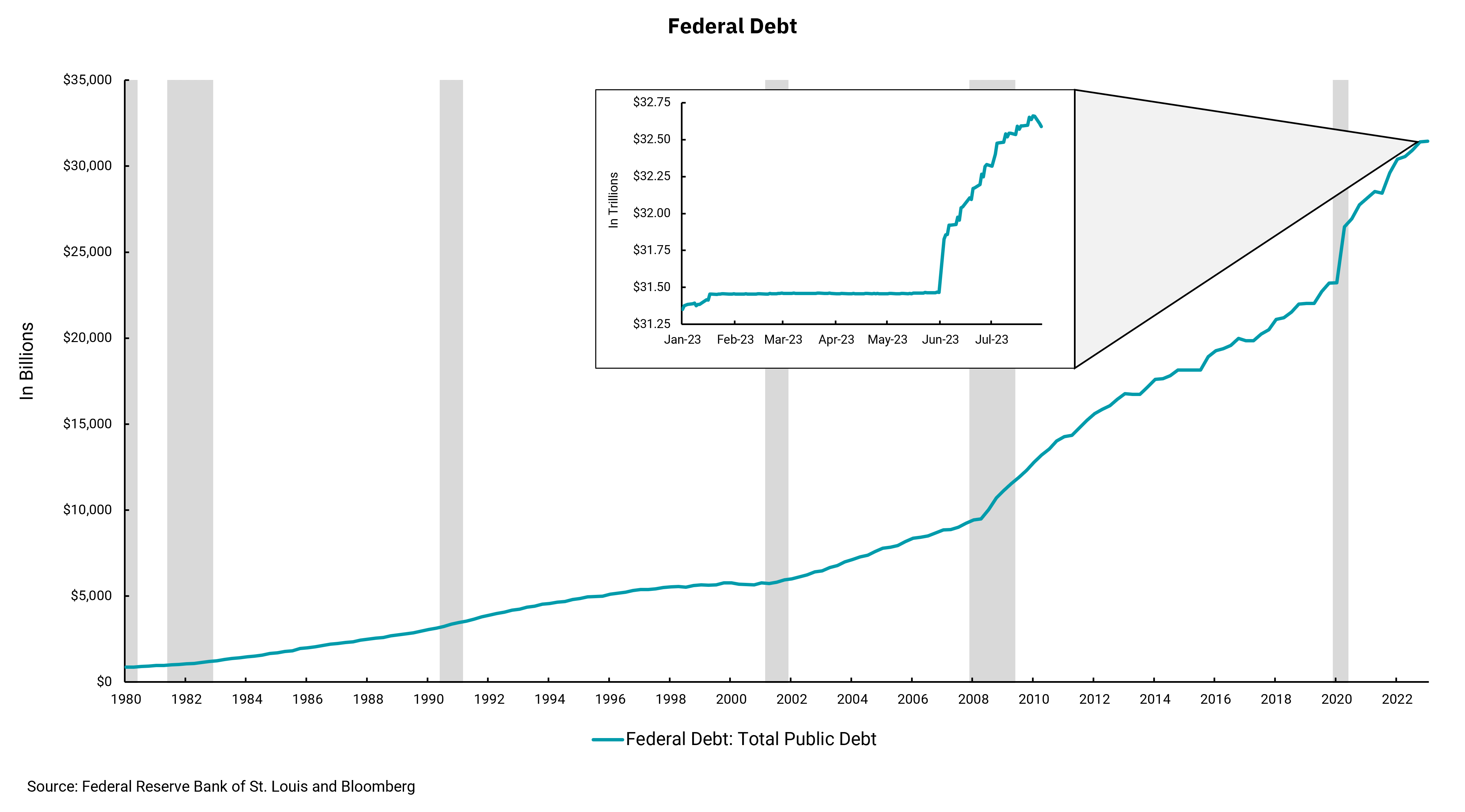

Uno no necesita ser un economista para mirar el gráfico de esta semana, ver la pendiente ascendente de nuestra deuda federal pendiente y notar la creciente pendiente de la pendiente en los últimos años. La parte destacada del gráfico es lo que sucedió a medida que avanzamos en nuestro proceso de debate sobre el techo de la deuda, la línea plana y lo que ha sucedido desde entonces, una deuda adicional de $ 1.2 billones. Esto ocurre a medida que la Reserva Federal aumenta las tasas, lo que afecta directamente los gastos por intereses del gobierno. Podemos estar de acuerdo en que el riesgo de impago de la deuda estadounidense es cero, pero también se puede decir que se justifica una revisión de la sostenibilidad de nuestra trayectoria fiscal.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)