La baja oferta de viviendas aún afecta al mercado

La realidad del mercado inmobiliario no coincide con las expectativas para 2023

Lectura de 6 minutos

Históricamente, el mercado inmobiliario de Estados Unidos es uno de los sectores más sensibles a las tasas de interés de la economía. Por lo tanto, cuando ingresamos a 2023 y esperábamos aumentos adicionales de tasas de la Reserva Federal, nuestra perspectiva era que el mercado de la vivienda sería débil y en riesgo de caídas de precios. La realidad de 2023 hasta la fecha ha sido materialmente diferente.

Las tasas hipotecarias a treinta años se han movido significativamente más altas, ahora por encima del 7%, lo que tiene el efecto de reducir el grupo de compradores potenciales. Sin embargo, la oferta de casas para la venta ha disminuido a niveles casi sin precedentes, lo que significa que el grupo restante de compradores sigue siendo mayor que la oferta disponible. ¿Por qué ha disminuido tanto la oferta de viviendas? Una gran mayoría de los hogares en los Estados Unidos ahora tienen hipotecas con tasas muy por debajo de las tasas de mercado existentes. Alrededor del 75% de las hipotecas de viviendas están por debajo del 4%, y cerca del 90% están por debajo del 5%. Esto hace que la decisión de vender una casa, incluso a precios aún elevados, sea difícil ya que uno sabe que el costo de interés para comprar una casa diferente será mucho mayor. Esto ha dejado a las casas recién construidas como la principal fuente de suministro de viviendas disponibles.

Hasta hace poco, los constructores de viviendas eran uno de los sectores con mejor desempeño en el S&P 500, pero la reciente respuesta al pronóstico de la Fed de que las tasas se mantendrán altas por más tiempo puede dificultar un poco incluso el mercado de la vivienda nueva. El bono del tesoro a 10 años, un punto de referencia primario para los precios de las hipotecas, se ha movido a tasas no vistas desde 2007.

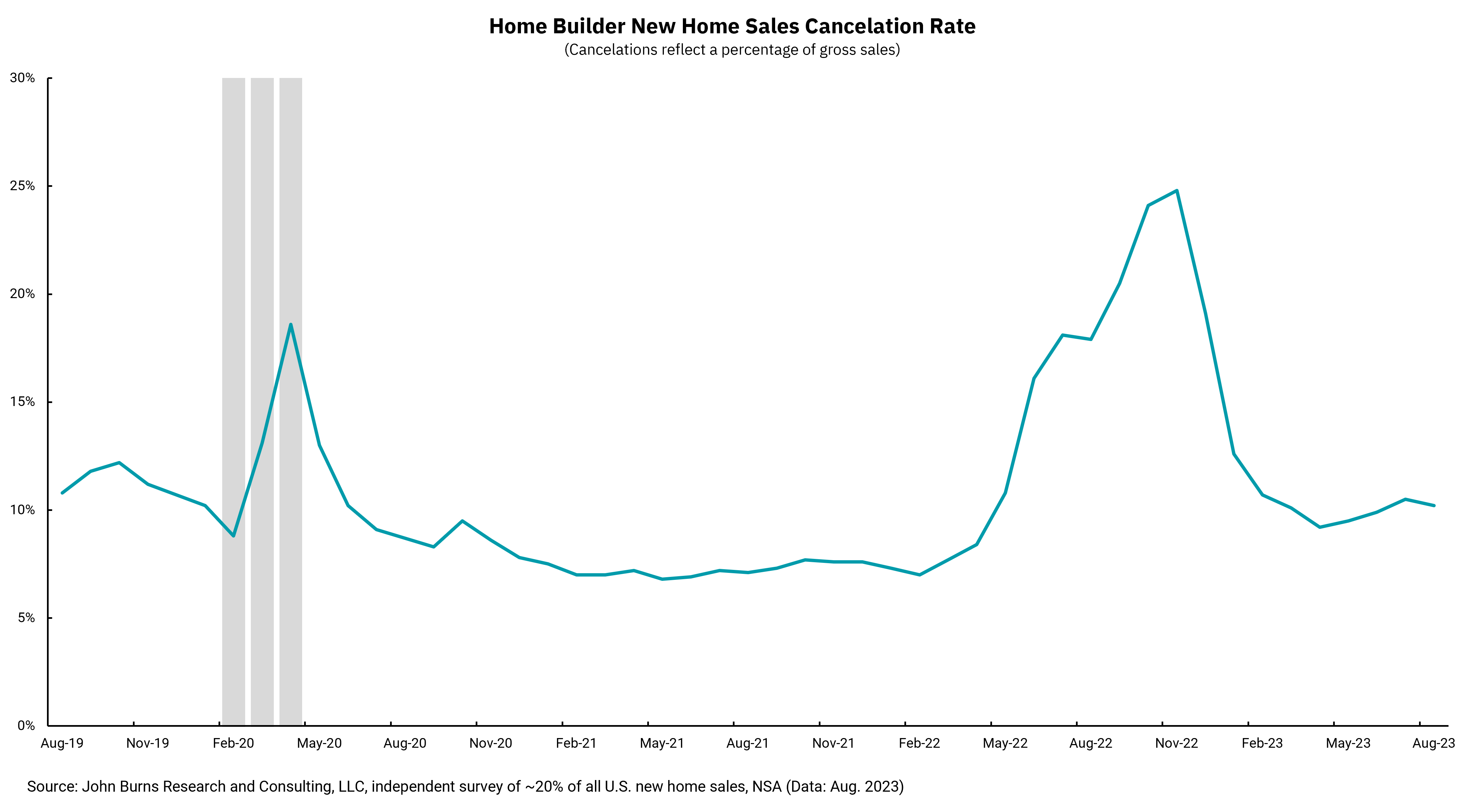

El gráfico de esta semana muestra el nivel de cancelaciones de contratos por parte de nuevos compradores de vivienda. Podemos ver un par de picos más altos durante el inicio de la pandemia y luego nuevamente de agosto a octubre del 2022 de octubre. El aumento durante la pandemia se revirtió rápidamente a medida que la Reserva Federal bajó las tasas de interés agresivamente, reduciendo los costos de endeudamiento. Pero el aumento que vimos el año pasado podría darnos una mejor idea de lo que podríamos ver en los próximos meses, ya que ocurrió cuando las tasas hipotecarias se estaban moviendo materialmente más alto y les dio a los prestatarios una razón para hacer una pausa en las compras planificadas. Con el tiempo, los compradores de viviendas se acostumbraron más a las tasas más altas y al impacto en sus presupuestos, por lo que las cancelaciones de compras cayeron, sin embargo, la reciente tendencia al alza podría resultar en un impacto similar. Datos muy recientes indican que las cancelaciones de contratos de viviendas están subiendo, lo que podría ser otro viento en contra para el mercado de la vivienda en los próximos meses.

En general, la fortaleza de la economía estadounidense sigue siendo resistente. Pero sería ingenuo pensar que las tasas más altas no van a tener un impacto en compras importantes como viviendas y automóviles. Observaremos ambos mercados de cerca a medida que avanzamos hacia 2024.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)