La reducción de tasas de la Reserva Federal probablemente se acentúe más

La inflación baja, pero sigue siendo más rígida de lo previsto

Lectura de 6 minutos

Pronosticar la economía, los mercados y el futuro de las tasas de interés nunca es fácil. Como nos recuerdan los acontecimientos recientes, por lo que sabemos o creemos saber, pueden suceder cosas que son imposibles de predecir y, sin embargo, tienen impactos materiales en las economías globales, nacionales y locales, sin mencionar el costo humano a menudo alto. Aún así, puede ser útil pensar en los posibles resultados como un ejercicio para medir la cantidad de riesgo que uno podría estar tomando o tener alguna idea del rango de rendimientos que uno podría esperar.

La política monetaria de la Fed no es lo único que influye en la economía nacional, pero es una variable crucial. Francamente, nos ha sorprendido lo resistente que ha sido la economía estadounidense frente a un período significativo de aumentos de tasas y reducciones de balance orquestadas por la Reserva Federal. El crecimiento del producto interior bruto (PIB) sigue siendo positivo, el desempleo sigue siendo bajo y, aunque hay signos de estrés para los consumidores, recientemente hemos retrasado nuestro pronóstico sobre la posibilidad de una recesión.

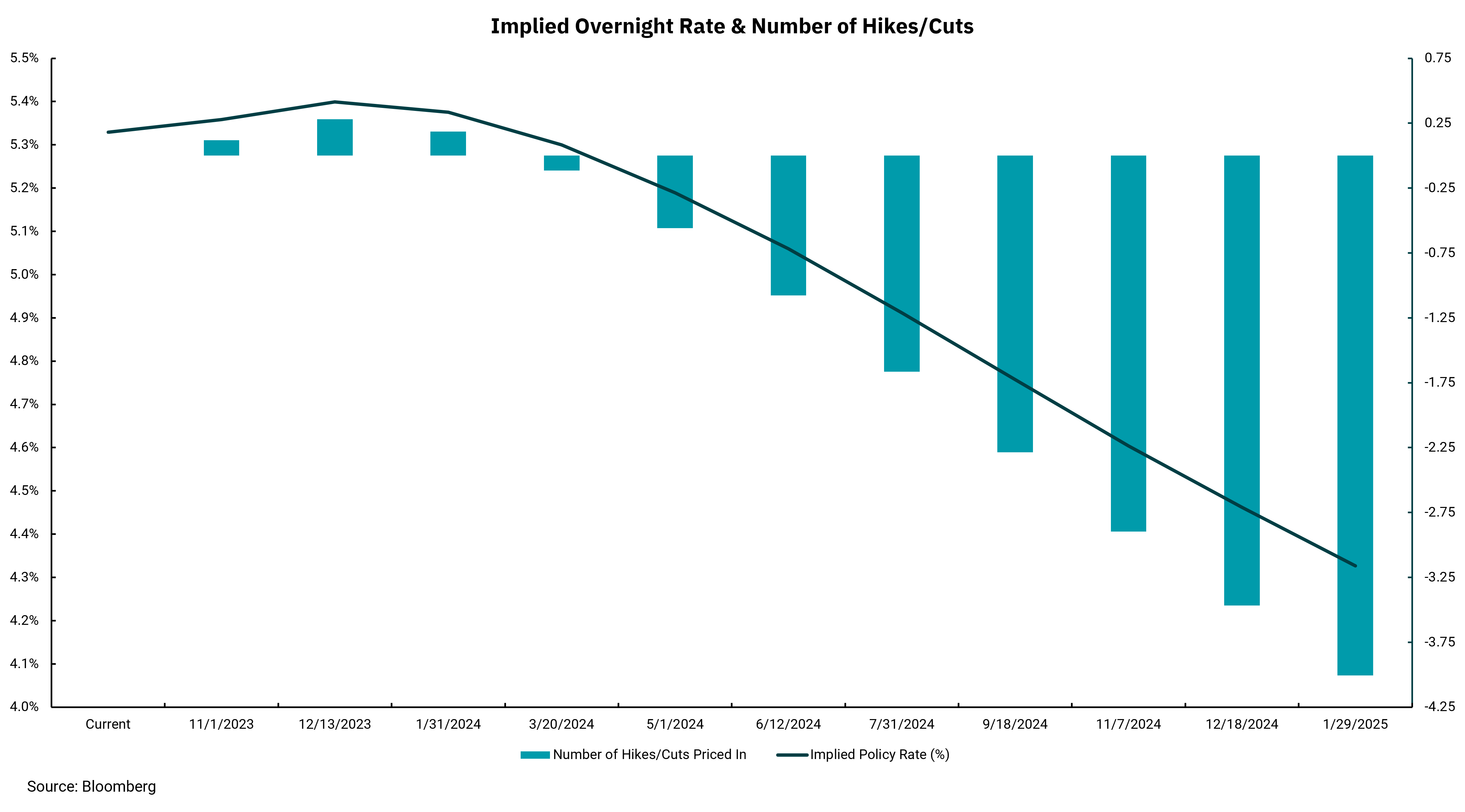

Esto no significa que la Reserva Federal no pueda comenzar a bajar las tasas a medida que avanzamos en 2024. Sin embargo, también tenemos que entender que fue hace solo unos meses cuando las expectativas eran de recortes de tasas en el cuarto trimestre de 2023, como ahora. En cambio, en su reunión más reciente, la Fed dibujó la posibilidad de un aumento adicional de las tasas entre ahora y fin de año. El gráfico de esta semana muestra lo que está integrado actualmente en el mercado de bonos en función de las tasas de varios vencimientos y la forma de la curva de rendimiento.

La expectativa es que la inflación continúe su camino hacia el objetivo del 2% de la Fed. Lentamente, pero continuando disminuyendo con el tiempo. Si esto es correcto, debería tener sentido que la Fed comience a aliviar las tasas y reducir la naturaleza restrictiva de su política actual. Como ilustra el gráfico, el pronóstico es que las tasas a un día caigan entre 0.75% y 1% el próximo año, poniendo el objetivo de los Fondos Federales a un día alrededor de 4.5% desde su objetivo actual de 5.25-5.5%.

Las variaciones de esta perspectiva podrían ocurrir si la inflación sigue siendo un poco más rígida de lo previsto, y sabemos que la Reserva Federal es muy consciente de la historia de la inflación que viene en oleadas. Esto podría significar que la Fed actúa de manera un poco diferente a la que hemos visto en los últimos años y es más lenta en reducir las tasas para reducir las posibilidades de que la inflación se recupere. Al mismo tiempo, si los acontecimientos llevan a que la economía y la inflación se desacelere más y más rápido de lo que esperamos actualmente, podríamos ver que las tasas caen aún más de lo que pronostican actualmente. Nuestra sensación: en ausencia de un shock exógeno, como más disturbios geopolíticos, creemos que la inflación podría ser más difícil de bajar, y la Fed podría tener que ser un poco más restrictiva durante un poco más de tiempo. La Fed no tiene que aumentar las tasas materialmente a partir de aquí, pero las disminuciones de tasas podrían ser más lentas para materializarse.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)