¿Terminarán los días de beneficios completos del Seguro Social?

Considerado durante mucho tiempo estable e intocable, el programa de referencia en edad de jubilación pronto podría ser incapaz de pagar a los jubilados todos los beneficios

Lectura de 5 minutos

El Seguro Social está bajo la presión de una población que envejece y un número cada vez mayor de beneficiarios.con casi un millón añadido anualmente-Muchos de los cuales dependen en gran medida de sus beneficios mensuales para pagar los gastos de la vida diaria. Además, menos trabajadores están pagando a lo que formalmente se conocía como el Fondo Fiduciario de Vejez y Sobrevivientes y el Fondo Fiduciario de Seguro por Discapacidad.

Si los beneficios del Seguro Social finalmente se reducen o llegan a su fin, afectaría a las mujeres más que a los hombres, señaló Jessica Jones, asesor financiero sénior en BOK Financial Advisors. Más del 40% de las mujeres y el 37% de los hombres cuentan con la Seguridad Social para el 50% o más de sus ingresos en la jubilación, y el 15% de las mujeres y el 12% de los hombres dependen un 90% de ella, explicó.

"Mis clientes preguntan: '¿Qué puedo hacer? No puedo depender del Seguro Social como lo hicieron mis padres'", dijo Jones. Ella les aconseja que ahorren más a través de los planes de jubilación patrocinados por su empleador u otros medios, y no que planifiquen sobre el Seguro Social.

Muchos posibles jubilados saben que esperar para comenzar el Seguro Social puede traer un aumento del 8% en los beneficios anuales, pero algunos pueden preguntarse cuánto tiempo es demasiado tiempo para esperar y por cuánto tiempo pueden esperar recibir el 100% de sus beneficios programados.

He aquí por qué están preocupados.

El estado de la Seguridad Social

Cuando el Seguro Social comenzó en 1935, tenía la intención de proporcionar ingresos suplementarios, no primarios, a los jubilados. Sin embargo, a medida que ha pasado el tiempo, más y más personas han dependido del Seguro Social para pasar la jubilación.

Mientras tanto, un número cada vez mayor de personas recurre al Seguro Social, gracias al aumento de la población posterior a la Segunda Guerra Mundial conocido como la generación Baby Boomer. Ahora que más de 11,000 Baby Boomers están llegando a la edad de jubilación todos los días, el sistema que sirvió a menos de 26 millones de beneficiarios en 1970 tiene el reto de mantener su producción.

Y el desafío solo empeorará. Este año, más de 71 millones de estadounidenses recibirán beneficios del Seguro Social.

Lo que puede estar por delante

Bajo la ley actual, para el 2033, las reservas de Seguro Social e Ingresos por Discapacidad que ahora pagan el 100% de los beneficios programados son proyectado para agotarse, y luego pagar los ingresos continuos al 77%, según el Centro de Investigación para la Jubilación del Boston College. Eso es dos años antes de la fecha de agotamiento de 2035 proyectada en 2022 y 17 años antes de la fecha de agotamiento de 2050 proyectada en 1984.

Aunque la viabilidad a largo plazo del sistema está amenazada, la esperanza descansa en el tiempo y la voluntad necesarios para hacer cambios sistémicos. Al modificar reglas de décadas de antigüedad que ahora conllevan costos imprevistos, los niveles de beneficios programados de hoy pueden preservarse, dijo Jones.

¿Por qué los jubilados dependen tanto del Seguro Social?

Según Jones, quien recientemente obtuvo su Profesional certificado en ingresos de jubilación La designación (RICP), los factores económicos y las opciones de carrera o estilo de vida tienen a los jubilados cada vez más preocupados por cerrar la brecha entre los gastos de jubilación y los ingresos.

La inflación, la volatilidad del mercado, la desaparición de las pensiones, las jubilaciones anticipadas, los ahorros insuficientes e incluso un sentido de derecho a "la buena vida" son un factor, dijo. Desaceleración del crecimiento de la población (aproximadamente la mitad de la tasa de 1990 años en los 2010) y la esperanza de vida también contribuye a la incertidumbre.

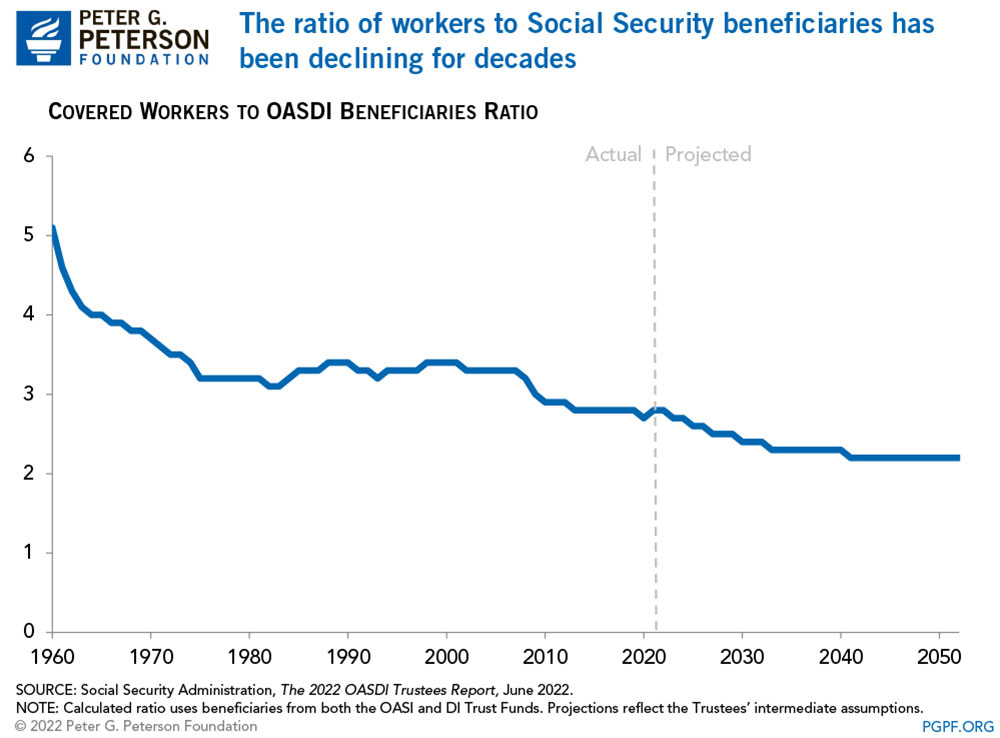

Entre los aspirantes a jubilados más jóvenes, aquellos en sus 30 y 40 años, hay dudas significativas sobre la disponibilidad futura del Seguro Social. Esto se debe en parte a una Tasa en constante disminución de contribuyentes a beneficiarios. Esa cifra fue de 5:1 cerca de 1960, alrededor de 3:1 cerca de 2020 y proyectada para poco más de 2:1 para 2050.

Mientras tanto, las arcas de los programas de Seguro Social se han visto comprometidas por ineficiencias operativas y errores de cálculo de beneficios. La agencia Anunciado recientemente Intentos de reclamar o "recuperar" más de $ 20 mil millones en pagos excesivos. Otros drenajes en el sistema, según Jones, son vidas más largas (hasta un 20% más en 2000 en comparación con 1940) y tasas de divorcio más altas, que a menudo crean dos beneficiarios en lugar de uno de hogares de un solo ingreso. Los EE.UU. Relación divorcio-matrimonio para 2021 fue alrededor del 35%, aproximadamente 700,000 divorcios a dos millones de matrimonios.

Aunque no ofrece recomendaciones específicas que retrasen el agotamiento de las reservas del Seguro Social, la SSA 2023 Informes Anuales Citar la necesidad de "cambios sustanciales" para abordar los desafíos financieros, y que los déficits proyectados deben abordarse más temprano que tarde para permitir una introducción gradual de cambios y comportamientos correctivos.

Oportunidades para los beneficiarios

Aunque nadie puede predecir cuánto o qué tan poco beneficios del Seguro Social tendrán los futuros jubilados, es importante planificar con anticipación para el peor de los casos, advierten los expertos.

"Ahora más que nunca, los posibles jubilados necesitan planificar financieramente para sus últimos años sin la presunta ayuda del Seguro Social".- Jessica Jones, asesora de BOK Financial

A continuación, le indicamos cómo empezar:

- Acceda a su declaración personal del Seguro Social en SSA.gov para entender sus beneficios programados.

- Tener más poder y estar más preparado mediante el uso de Calculadoras en línea para contabilizar la parte del Seguro Social de sus ingresos de jubilación.

- Cambie su mentalidad de dependencia en torno al Seguro Social a menos, no más.

- Abogar por la reforma de políticas obsoletas que no podrían haber previsto los impactos totales de las jubilaciones anticipadas o prolongadas, los hogares de doble ingreso y los beneficios para sobrevivientes.

Al adoptar un enfoque proactivo, y cuanto antes, mejor según los expertos, el Seguro Social puede resistir el agotamiento y, en cambio, beneficiar plenamente a los jubilados en los próximos cien años del programa.