Vivimos en un mundo de inflación general

Los consumidores sienten el impacto de la inflación que se acumula

Lectura de 4 minutos

Para muchos consumidores, hay una historia de dos inflaciones.

Está la historia de la inflación que aprenden a través de las noticias: que la inflación año tras año se ha movido hacia abajo desde su punto máximo, pero sigue siendo más alta de lo que la Fed quiere que sea.

Luego está la historia de la inflación que experimentan en su vida cotidiana: facturas domésticas más caras y precios más altos en la tienda de comestibles, en los restaurantes y, a veces, en la gasolinera.

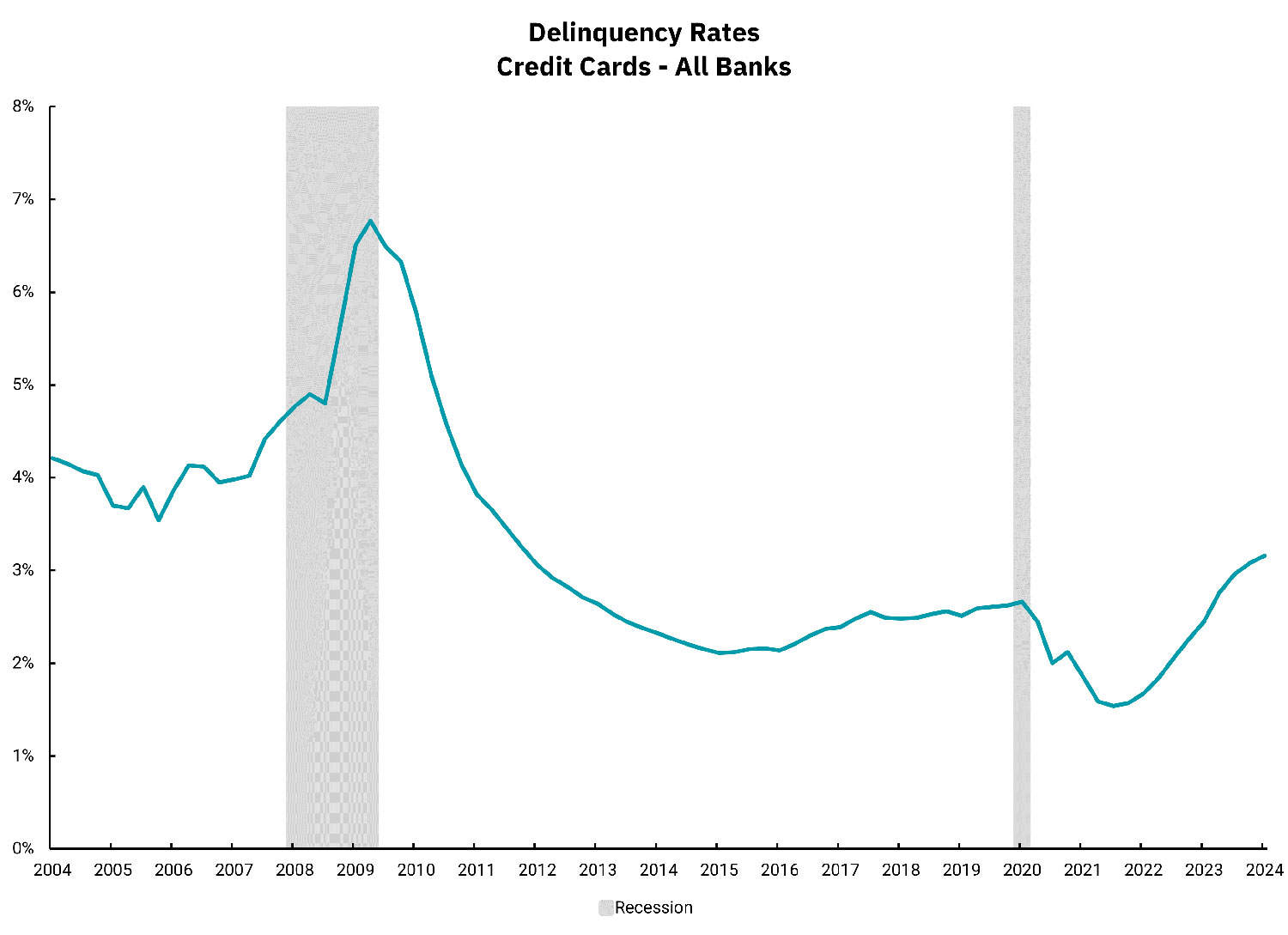

Los consumidores con ingresos más bajos son los que más experimentan los efectos negativos de estos precios más altos, junto con las altas tasas de interés. Como director de inversiones de BOK Financial® Brian Henderson "La inflación ciertamente perjudica más a los consumidores de bajos ingresos porque no tienen un colchón financiero. Sin ahorros o riqueza significativos, no tienen mucha flexibilidad cuando las compañías de seguros de automóviles están aumentando las tasas o los propietarios están aumentando el alquiler. Tarjeta de crédito Las tasas de morosidad son altas, pero no en un nivel alarmante. Estos consumidores sienten la peor parte del problema de la asequibilidad".

Y así, los consumidores con dificultades pueden preguntarse: si la inflación está mejorando, ¿por qué estoy tan estirado?

No es que una historia de inflación sea objetiva y la otra no. Es que los economistas y los consumidores comunes tienden a pensar en dos cosas diferentes cuando hablan de que la inflación mejora o empeora, dijo el jefe de estrategias de inversión de BOK Financial Steve Wyett.

Es posible que los consumidores "mejoren" la inflación no se sientan así

"Cuando los economistas, la Fed y los políticos dicen que la inflación está mejorando, queremos decir que la tasa de inflación interanual es más baja que el mes anterior", explicó. En otras palabras, si bien los precios siguen subiendo, no están aumentando tanto como antes. Pero la conclusión es que los precios siguen subiendo.

Mientras tanto, para muchos consumidores, la idea de que la inflación "mejora" significa que los precios están cayendo. Cuando eso sucede, eso es técnicamente deflación. Por ejemplo, El precio de los autos y camiones usados bajó 9.3% año tras año, según el Índice de Precios al Consumidor (IPC) de mayo, que representa la deflación, incluso cuando los precios en la economía en general todavía están en inflación.

Si bien la caída general de los precios puede, al principio, sonar positiva, la deflación es considerada negativa por los economistas debido a su asociación con un Espiral de disminución de la actividad económica. Por otro lado, cierto grado de inflación es normal en una economía en crecimiento, representada por el objetivo de la Reserva Federal de inflación interanual del 2%.

Los consumidores experimentan los efectos agregados de estos aumentos anuales en la inflación, mientras que los economistas tienden a centrarse en la tasa de cambio, y ahí radica la desconexión, dijo Wyett. "Desde el punto de vista del consumidor, la inflación se construye sobre sí misma. Si nos remontamos a antes de la pandemia, la inflación general agregada ha aumentado un 20% desde entonces. Eso significa que los consumidores han perdido una quinta parte de su poder adquisitivo".

"Entonces, cuando decimos que la inflación está 'mejorando', eso es correcto desde un punto de vista económico, pero sigue siendo doloroso desde el punto de vista del consumidor porque el nivel de precios agregados es aún más alto".- Steve Wyett, director de estrategias de inversión de BOK Financial

Tomemos, la inflación de los alimentos, por ejemplo. Los precios de los alimentos fueron aumento del 2,1% año tras año, según el IPC de mayo, lo que significa que los consumidores estaban pagando un 2,1% más por los alimentos que hace un año. Eso no suena como un gran aumento. Sin embargo, tomando una visión un poco más larga, EE.UU. Los precios de los alimentos aumentaron un 25% de 2019 a 2023, según el Departamento de Agricultura de los Estados Unidos (USDA). Solo el transporte aumentó más durante ese tiempo. Y así, si bien los aumentos de precios año tras año pueden parecer pequeños, los efectos agregados de esos aumentos a veces son mucho mayores, lo que todos estamos sintiendo en nuestras billeteras.

La Fed se centra en la inflación subyacente ... pero los consumidores no pueden

Incluso cuando se consideran los informes mensuales de inflación, a veces hay una desconexión entre lo que es prudente que la Reserva Federal se concentre y lo que puede afectar más las billeteras de los consumidores.

Para la Reserva Federal, la inflación "subyacente" es el dato de inflación más importante publicado cada mes porque excluye los precios de los alimentos y la energía debido a su volatilidad. "Si la Fed intentara implementar una política monetaria mirando esas áreas muy volátiles, estarían subiendo y bajando las tasas de interés muy rápidamente", explicó Wyett. "Eso no es aditivo a lo que la Fed está tratando de lograr con la política monetaria".

Sin embargo, para los consumidores, los precios de los alimentos y la energía a menudo son grandes preocupaciones, especialmente para los hogares de bajos ingresos porque estas necesidades básicas ocupan una porción mayor de sus ingresos, incluso cuando tienden a comprar menos. En 2022, el último año para el que hay datos disponibles, los hogares de ingresos más bajos gastó un promedio de $5,090 anualmente en alimentos, que representan más del 31% de sus ingresos anuales. Por el contrario, los hogares de mayores ingresos solo gastaron el 8% de sus ingresos en alimentos, según el USDA.

Aunque los salarios en el extremo inferior del espectro de ingresos han aumentado más que los salarios en el extremo superior, los aumentos salariales no se han mantenido al día con el aumento en el costo de vida, señaló Wyett.

"Y aquí es donde no hay diferencia de opinión entre cómo piensan la Fed y los economistas y cómo piensan los consumidores sobre la inflación: perjudica peor a los que menos pueden pagarla", dijo Wyett. "Destaca por qué la Fed dice que debemos bajar la inflación y la importancia de lo que están haciendo para reducirla".

Ahora decide el futuro

Vea el video interactivo, un informe descargable y otros artículos preparados por el equipo de administración de inversiones de BOK Financial.