A medida que la inflación baja, los consumidores continúan gastando

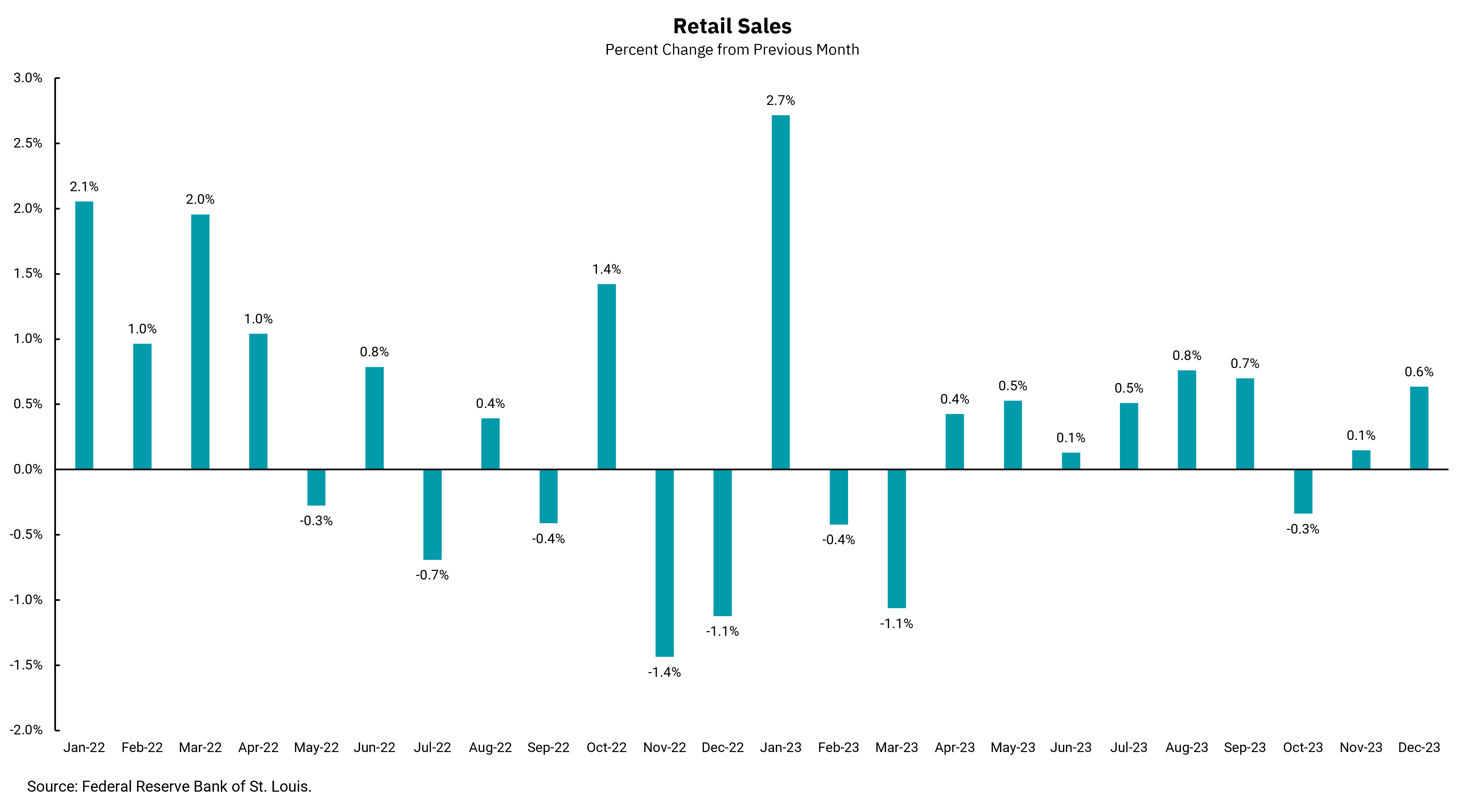

Después de disminuir en octubre, las ventas minoristas subieron los últimos dos meses

Lectura de 6 minutos

Después de una sólida racha de aumento de las ventas minoristas durante la mayor parte de 2023, una disminución en octubre planteó algunas preguntas sobre la capacidad del consumidor estadounidense para continuar gastando. El gasto del consumidor es el componente más importante del producto interno bruto (PIB), por lo que esta mayor ansiedad era comprensible, especialmente al comienzo de la importante temporada de compras navideñas.

Sin embargo, la preocupación parece infundada ahora, ya que los datos publicados esta semana mostraron un aumento del 0,6% mejor de lo esperado en las ventas minoristas en diciembre. Además, la inflación ha estado cayendo, lo que significa que la mayor parte de este aumento fue en términos reales. Es comprensible ser cauteloso al pensar en hasta qué punto la Reserva Federal ha movido las tasas de interés y la reducción continua de su balance. Aún así, hasta la fecha, el mercado laboral se mantiene firme, actuando como un fuerte apoyo para los consumidores. La lectura semanal sobre las solicitudes de desempleo mostró que las solicitudes iniciales cayeron a solo 187,000, cerca de un mínimo de varias décadas y reflejando una perspectiva de bajas tasas de desempleo continuas.

Nuestra perspectiva a partir de aquí es que el próximo paso de la Fed será hacia la reducción de las tasas. Esta visión se debe principalmente a la expectativa de que la inflación continúe moderándose, lo que debería permitir a la Reserva Federal reducir las tasas de interés a un día. Los precios más bajos de la energía están ayudando a que la inflación general disminuya, y una mayor oferta de unidades multifamiliares debería permitir que los alquileres se suavicen en los próximos meses. Los cambios en la economía global, los múltiples conflictos armados y el mercado laboral aún fuerte serán posibles vientos en contra para que la Reserva Federal logre su objetivo de llevar la inflación al 2% y mantenerla allí. Por lo tanto, es demasiado pronto para que la Fed considere la inflación como un problema pasado.

Unas tasas algo más bajas serían un avance positivo para los posibles compradores de vivienda, pero no debemos esperar un retorno a las tasas hipotecarias ultrabajas que disfrutaron los prestatarios durante la pandemia. Por otro lado, esto también significa que los ahorradores no deberían tener que soportar la peor parte de las tasas de interés cercanas a cero en ahorros y depósitos más cortos.

Esperamos que el crecimiento económico se desacelere desde los niveles que vimos en la segunda mitad de 2023 pero que siga siendo positivo, que la inflación continúe su reciente descenso y que la rentabilidad corporativa respalde las valoraciones de la renta variable. Una recesión sigue siendo una posibilidad, pero no es nuestro caso base.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)