Por qué las tasas hipotecarias a 30 años alcanzan un nuevo máximo en lo que va de año

Los inversores están reconsiderando qué tan rápido la Fed podría alcanzar su objetivo de inflación del 2%

Lectura de 6 minutos

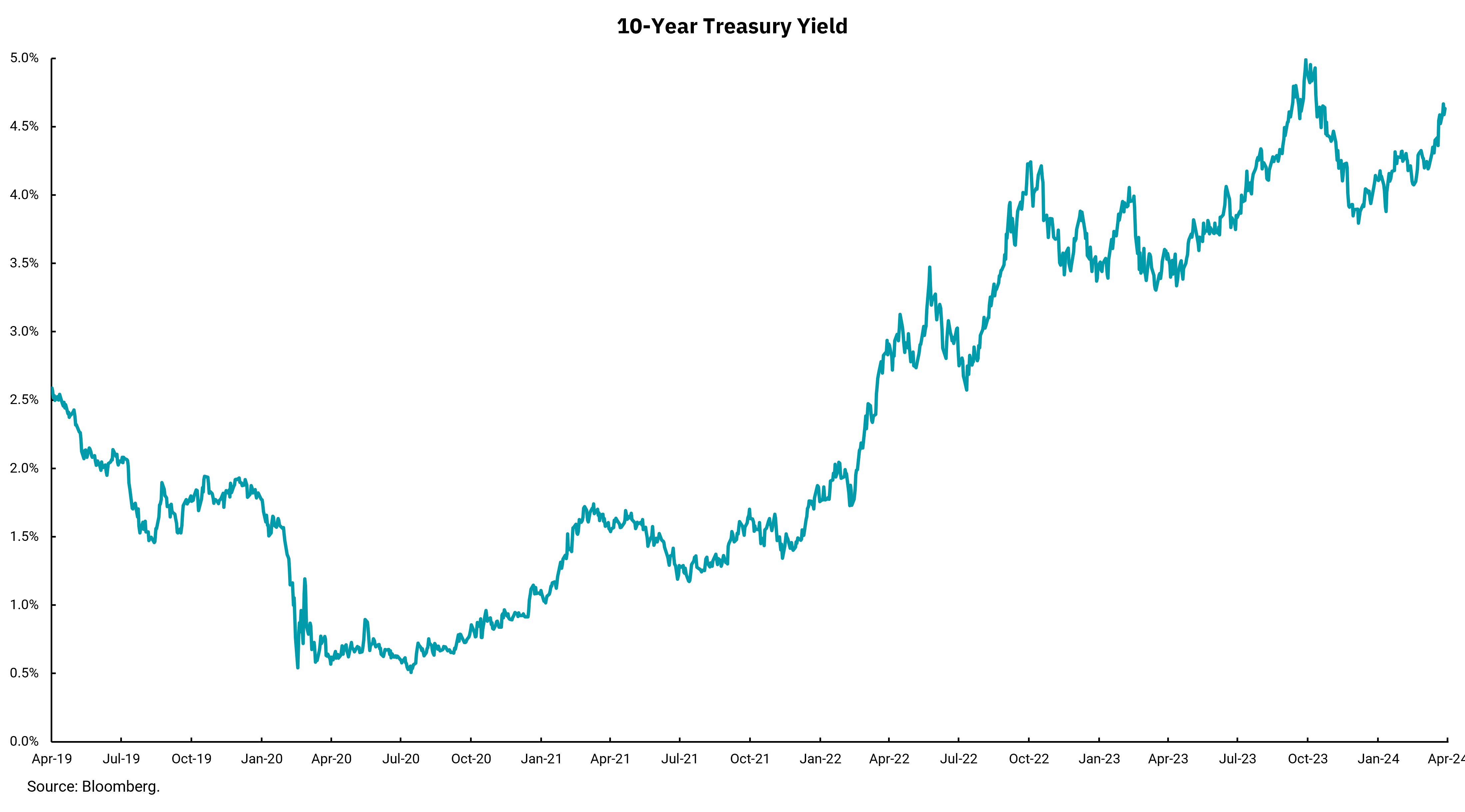

Pocas tasas de interés son tan importantes para la economía global como la nota del Tesoro de los Estados Unidos a 10 años. Además de ser una tasa de referencia que indica cómo le está yendo a la economía en general, sirve como base para fijar el precio de las hipotecas populares a 30 años. Las tasas hipotecarias no se mueven en conjunto con el Tesoro a 10 años porque el diferencial entre los dos puede cambiar; Sin embargo, la dirección de los movimientos de las tasas suele ser la misma.

Curiosamente, a diferencia de las tasas a corto plazo como la tasa de los Fondos Federales a un día, la Fed no controla directamente las tasas a largo plazo como la de 10 años. Dónde y en qué dirección se mueven las tasas a corto plazo puede ser una gran influencia. Aún así, la tasa a 10 años está más influenciada por factores como las expectativas de inflación a largo plazo y las proyecciones de crecimiento económico de Estados Unidos y del mundo. Esto explica por qué hay momentos, como ahora, cuando la tasa a 10 años está por debajo de las tasas a corto plazo, como las letras del Tesoro y la nota del Tesoro a dos años. Estos períodos de tasas "invertidas" son un fuerte indicador de que el mercado anticipa que la inflación caerá con el tiempo y que la Reserva Federal podrá reducir las tasas a corto plazo por debajo de las de los bonos y pagarés con vencimientos más largos.

Nuestro gráfico de esta semana cubre los rendimientos de los bonos del Tesoro a 10 años desde el 2019 de abril, antes del inicio de la pandemia. Recordemos que, antes de la pandemia, estábamos en medio de un largo período de tasas a corto plazo muy bajas a medida que la economía avanzaba en su larga y lenta recuperación de la Gran Recesión, y la inflación se mantuvo en o por debajo del objetivo del 2% de la Reserva Federal. Cuando se combinó con el programa de flexibilización cuantitativa de la Fed, donde estaban expandiendo su balance mediante la compra de bonos del Tesoro y valores respaldados por hipotecas, la tasa a 10 años y las tasas hipotecarias a 30 años se mantuvieron bajas. El inicio de la pandemia solo exacerbó la disminución de las tasas generales. Sin embargo, la rápida recuperación, ayudada por generosas cantidades de apoyo de política fiscal del Congreso, condujo a un aumento de las tasas de inflación. En respuesta, la Fed aumentó rápidamente las tasas a un día, lo que llevó a tasas más altas a largo plazo.

A medida que la Reserva Federal ha alcanzado lo que creemos que es el pico en las tasas a corto plazo, las tasas a largo plazo se están moviendo más hacia las perspectivas a largo plazo nuevamente. Después de caer desde sus máximos el 2023 de noviembre, las tasas a largo plazo han comenzado a subir nuevamente a medida que la inflación obstinada dificulta que la Fed comience a reducir su objetivo de fondos federales y hace que los inversores reconsideren qué tan rápido la inflación podría regresar al objetivo del 2%. A medida que las tasas a 10 años se han movido al alza, las tasas hipotecarias a 30 años han seguido su ejemplo, alcanzando recientemente un nuevo máximo del año hasta la fecha de cerca del 7.5%.

Las tasas más altas encarecen toda la deuda, pero a medida que avancemos tras la pandemia, observaremos de cerca las tasas a largo plazo para tratar de discernir qué podríamos esperar de la inflación, lo que, a su vez, ayudará a guiar a la Reserva Federal mientras piensa en su próximo movimiento de política monetaria. Las tasas actuales reflejan una perspectiva de crecimiento económico continuo, lo cual es bueno, pero también podría reflejar una inflación un poco más obstinada.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)