Los precios de la vivienda y otros servicios básicos siguen siendo "obstinados"

Ya que los movimientos "fáciles" de la inflación ya pasaron, es probable que los precios más altos se mantengan

Lectura de 6 minutos

La inflación sigue siendo la historia económica más grande para 2024. Si bien es cierto que hemos visto una "mejora" en la inflación, sabemos que esto no significa que los precios estén cayendo; solo están subiendo más lentamente. Además, aunque también sabemos que la Reserva Federal considera que la inflación "subyacente" es más importante desde el punto de vista de la política monetaria, la mayoría de nosotros, como consumidores y dueños de negocios, vivimos en un mundo de inflación "general".

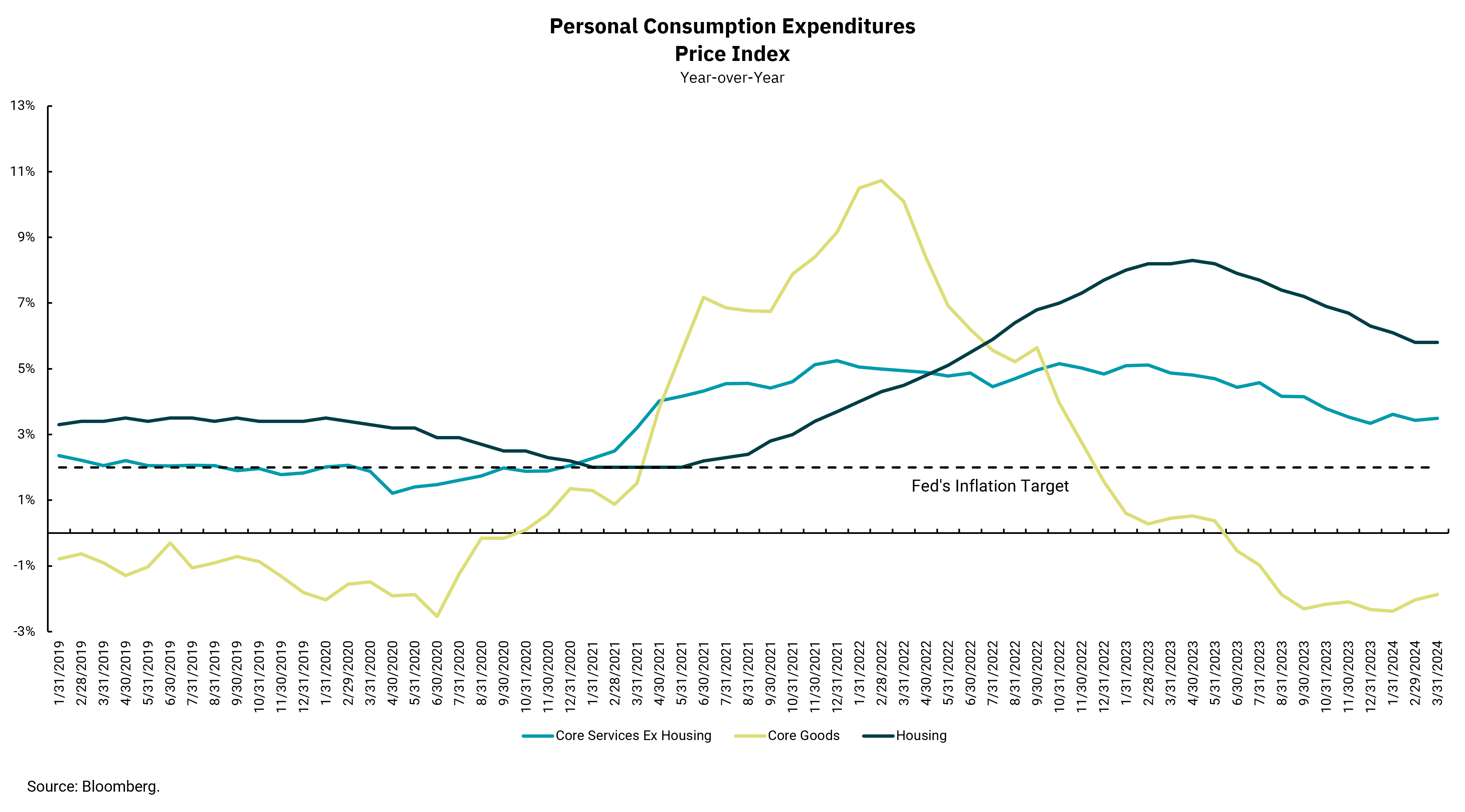

Las lecturas recientes de inflación han mostrado que el camino hacia el objetivo del 2% de la Fed podría ser un poco más lento y más difícil de lo que se pensaba. Entre las diferentes medidas de inflación, el Índice de precios de gastos de consumo personal (PCE) es favorecido por la Fed. El gráfico de esta semana profundiza en algunos de los componentes de PCE mientras tratamos de entender qué sucedió con la inflación durante la pandemia y lo que eso podría significar en el futuro. Al observar la inflación antes de la pandemia, podemos ver que los "bienes básicos" eran una fuente constante de desinflación. Este fue un resultado positivo de la globalización de nuestra economía. Dado que las empresas podían buscar productores de menor costo, eso ayudó a mantener bajos los precios de los bienes.

El impacto no solo de la pandemia en sí, sino también de la respuesta de política interna es claro en el gráfico de esta semana. Inicialmente, cuando el gobierno colmó la economía con estímulos para evitar un declive económico prolongado, los consumidores no pudieron gastar el dinero como lo habían hecho. Los viajes y los restaurantes estaban muy restringidos, lo que llevó a los consumidores a gastar su dinero en bienes, y compramos muchos productos. Sin embargo, China estaba aplicando políticas cero COVID que restringían la producción de bienes. Mientras tanto, los bienes que se produjeron se enredaron en cadenas de suministro disfuncionales. El resultado fue un aumento masivo en los precios de los bienes básicos.

Luego, a medida que reabrimos la economía global y nacional, los consumidores podrían gastar dinero en más experiencias, como viajar y salir a comer. Al mismo tiempo, las cadenas de suministro sanaron. En conjunto, estos bienes centrales vuelven a una trayectoria desinflacionaria. Sin embargo, a medida que la inflación aumentó, los trabajadores comenzaron a exigir más salarios, y un mercado laboral desabastecido llevó a aumentos salariales significativos. Las bajas tasas hipotecarias del período de pandemia aumentaron la demanda de viviendas, lo que llevó a aumentos significativos de precios en un mercado restringido por la oferta. En ese gráfico, podemos ver que estas dos áreas fueron más lentas para responder a la inflación, pero también más lentas para disminuir. En resumen, mientras que las áreas más cíclicas de inflación están actuando más "normalmente", las partes más seculares de la inflación, específicamente, la vivienda y los servicios básicos excluyendo la vivienda, siguen siendo un poco más obstinadas.

Nuestra sensación es que el próximo paso de la Fed será bajar las tasas, pero debemos observar las partes más seculares de la inflación en busca de pistas sobre cuándo la Fed podría tener más confianza en que la inflación se mueva de manera sostenible hacia su objetivo del 2%. Parece que los movimientos fáciles a la baja en la inflación han quedado atrás.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)