Otros bancos centrales bajan las tasas, pero es probable que la Fed espere

Los altos salarios ponen en duda si la inflación de EE.UU. se dirige de manera sostenible al 2%

Lectura de 6 minutos

El Banco Central Europeo (BCE) votó a favor de reducir las tasas de interés en su reunión del 6 de junio, ya que las tendencias de inflación mundial continúan moderándose. Otros bancos centrales están considerando acciones similares, pero en Estados Unidos, el lenguaje y las acciones de la Reserva Federal han sido más reservados.

El mercado laboral juega un papel clave en la configuración de la opinión de la Fed sobre la trayectoria de la inflación en el futuro, y los datos recientes han demostrado que se está volviendo un poco más equilibrado entre la oferta y la demanda de mano de obra. El mayo Encuesta de Oferta de Empleo y Rotación Laboral (JOLTS) registró una disminución en los empleos abiertos, con aproximadamente 8 millones de vacantes frente a un máximo de 12 millones en 2022, lo que resultó en una proporción de empleos abiertos a personas desempleadas de aproximadamente 1.2. Los datos sobre el número de personas que renuncian a sus empleos, que proporcionan información sobre el nivel de rotación, revelan un entorno en el que una menor competencia por los trabajadores puede reducir la presión sobre los salarios.

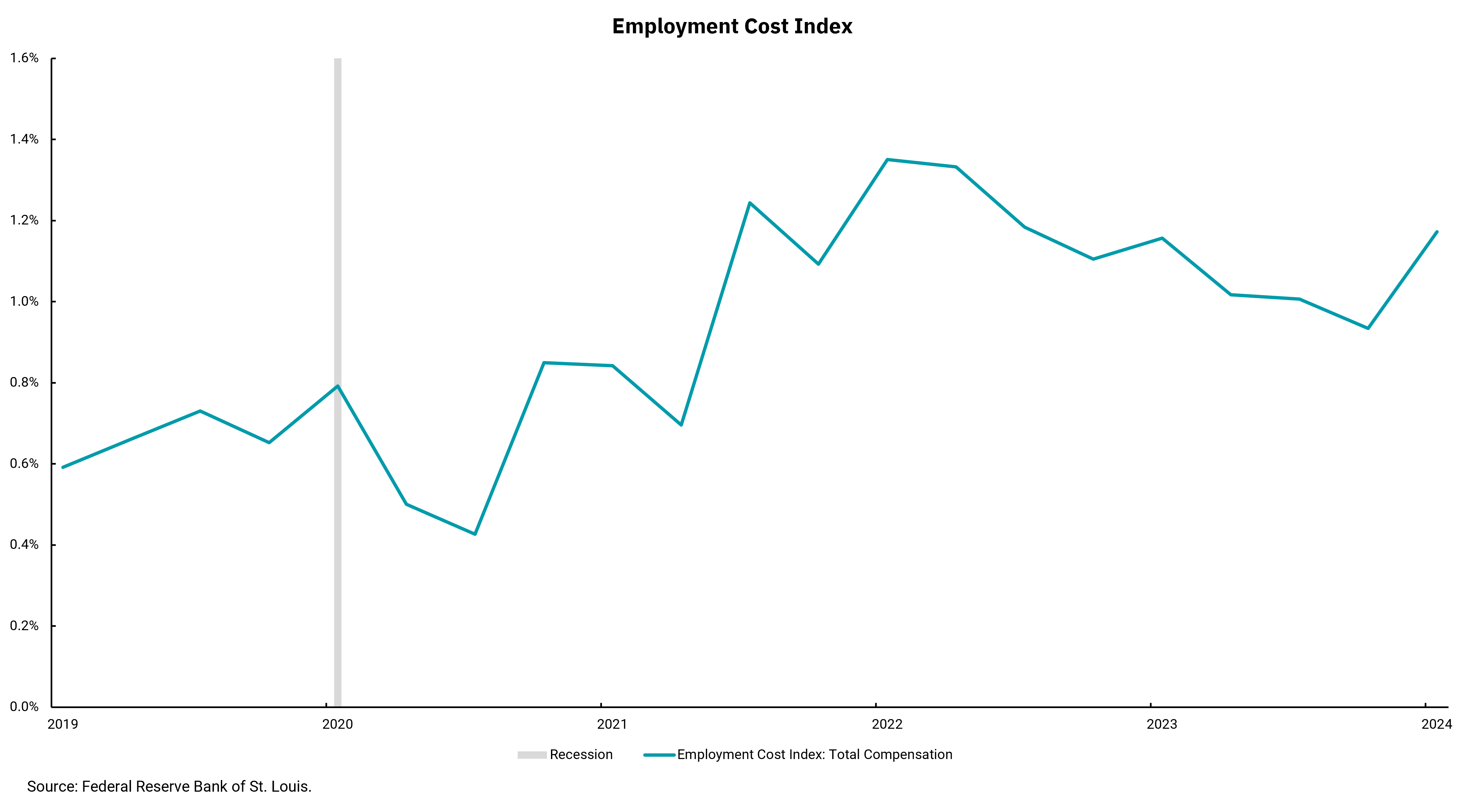

Vemos datos salariales dentro del informe mensual de desempleo del Departamento de Trabajo (DOL), así como el informe trimestral de la Oficina de Estadísticas Laborales (BLS) llamado Índice de costos de empleo (ECI). A diferencia de los datos mensuales del DOL, que mide los salarios entre las personas empleadas, el informe trimestral del BLS incluye sueldos, salarios y beneficios. El gráfico de esta semana muestra la ICE para los trabajadores civiles hasta el primer trimestre de 2024.

Podemos ver que la ICE más reciente es más baja que su pico en 2022, pero nuestro último informe también mostró un aumento en el primer trimestre de 2024 en comparación con el final de 2023. Los datos salariales dentro del informe mensual de empleo no han aumentado como el ECI, pero los salarios se han mantenido estancados en niveles que cuestionan la capacidad de la inflación para moverse "sosteniblemente" hacia el objetivo del 2% de la Fed. Sentimos que un aumento en el desempleo llevaría a la Reserva Federal a comenzar a bajar las tasas antes. Aún así, cuando el desempleo es estable y está por debajo del 4%, los datos salariales proporcionan una razón por la cual nuestra Fed podría estar moviéndose un poco más lentamente hacia tasas más bajas que nuestras contrapartes internacionales.

Además, la respuesta fiscal europea a la pandemia fue significativamente menor que la nuestra. Como resultado de la respuesta fiscal de Estados Unidos y nuestra dinámica economía, el crecimiento interno se ha recuperado más rápido y con más fuerza que en Europa. Sin embargo, nuestro nivel actual de gasto deficitario podría ser un factor para mantener nuestra inflación un poco más alta durante un poco más de tiempo. De ser así, podríamos ver una diferencia continua entre las acciones de los bancos centrales globales y nuestra Reserva Federal.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)