Aumentan los llamados a que la Fed considere reducciones de tasas en marzo

La economía de EE. UU. alcanzó una condición "casi ideal" de mayor crecimiento y menor inflación en el 4er trimestre

Lectura de 6 minutos

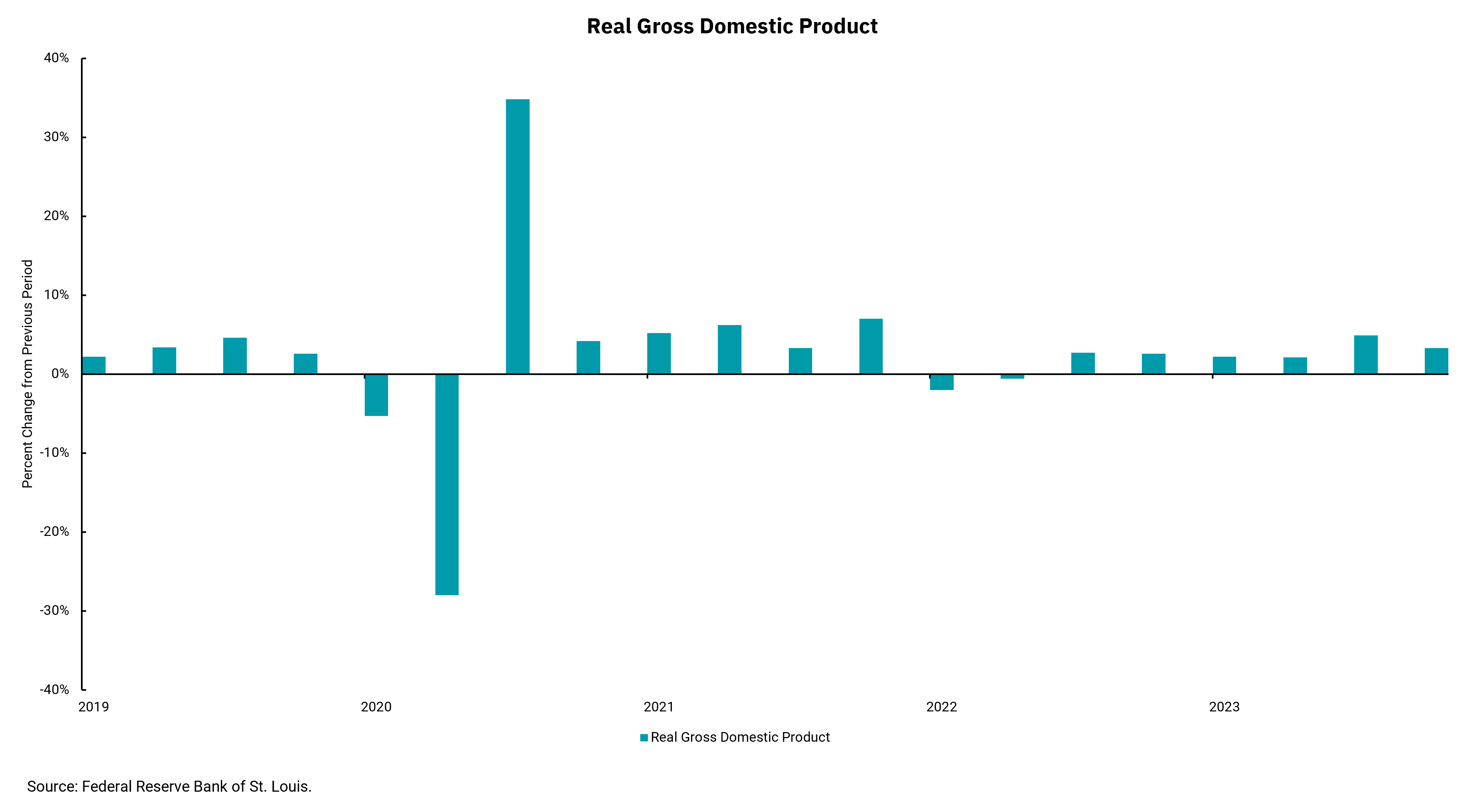

Se esperaba que la economía de Estados Unidos se desacelerara en el cuarto trimestre, después de crecer a una tasa ajustada a la inflación del 4,9% en el tercer trimestre de 2023. Y aunque el crecimiento se desaceleró, todavía fue bastante más alto de lo esperado, con un crecimiento ajustado a la inflación del 3,3% (en comparación con un 2% anticipado). Además, la tasa de inflación incluida en el número, el "deflactor del PIB", fue menor de lo esperado, lo que ayudó a producir una condición casi ideal: un crecimiento real más alto con menor inflación.

Después de comenzar el año lentamente, la expectativa general de crecimiento en 2023 rondaba el 1,9%. Sin embargo, este crecimiento del tercer y cuarto trimestre significa que la tasa estará más cerca del 2.5%. Digo "más cerca" porque el número del PIB del cuarto trimestre se revisará en los próximos meses, lo que podría afectar el puntaje final sobre el crecimiento. Baste decir, sin embargo, que 2023 fue un año en el que la resistencia de la economía sorprendió a muchos al alza. A pesar de las tasas más altas, que ahora parecen haber alcanzado su punto máximo en julio del 2023 en 5.25-5.5%, el mercado laboral se mantuvo firme. De hecho, desde que la Reserva Federal inició uno de los ciclos de ajuste más agresivos de la historia el pasado 2022 de marzo, la tasa de paro solo ha pasado del 3,6% al 3,7%. La naturaleza robusta del mercado laboral ha servido como un gran apoyo para una economía basada principalmente en el gasto del consumidor.

De cara al futuro, creemos que el impacto de las tasas más altas continuará revelándose en los próximos meses a medida que los mayores costos de endeudamiento comiencen a afectar. Aún así, la economía tiene un impulso significativo a medida que entramos en un año electoral en el que esperamos que el gasto fiscal siga siendo un viento de cola para el crecimiento.

Mientras tanto, la cifra del deflactor del PIB más baja de lo esperado se suma al panorama general de la desaceleración de la inflación, medida por el Índice de Precios al Consumidor (IPC), el Índice de Precios al Productor (IPP) y la medida preferida de inflación de la Fed: el Índice de Precios de Gastos de Consumo Personal (PCE). El hecho de que la inflación se esté desacelerando debería darle a la Reserva Federal espacio para comenzar a bajar las tasas a medida que avanzamos en 2024. La Fed tendrá su primera reunión del año la próxima semana, y aunque hay muy pocas posibilidades de cualquier acción de tasas, el diferencial entre la inflación y la tasa de los Fondos Federales a un día se está ampliando. En cuanto a la PCE subyacente en los últimos tres a seis meses, la inflación se está anualizando en o muy cerca del objetivo del 2% de la Fed. El número interanual sigue siendo elevado en 3.2%, por debajo de un máximo de 5.1%, pero la dirección de la inflación es más baja y los llamados para que la Fed considere un recorte en marzo están aumentando.

Hay mucho que la Reserva Federal debe considerar al implementar la política monetaria, pero ahora se encuentran en una posición ventajosa, ya que el crecimiento económico es positivo y el desempleo sigue siendo bajo. Operar en un entorno sin crisis también es una ventaja. Deben tratar de asegurarse de que su acción, o inacción, no cause uno.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)