Resurge la productividad de los trabajadores en EE. UU.

Sólido informe de empleo de marzo establece el tono adecuado para los recortes de tasas

Lectura de 6 minutos

Al pensar en el crecimiento económico y la inflación en el futuro, la productividad será una variable clave, un factor que debemos considerar al ver el informe de empleos de cada mes. La Informe de empleo de marzo refleja un mercado laboral que sigue siendo robusto. El crecimiento de las nóminas no agrícolas superó con creces las expectativas y creció un 303,000. La tasa de desempleo general cayó a 3.8% y la tasa de participación en la fuerza laboral aumentó. Las ganancias promedio por hora aumentaron un 0,3%, lo que situó la tasa de crecimiento interanual en 4,1%, frente al 4,3% del mes pasado. En general, era difícil encontrar malas noticias en este informe, a menos que uno esperara un informe que pudiera llevar a la Fed a considerar recortar las tasas.

Es casi increíble que la economía continúe mostrando un crecimiento por encima de la tendencia, y el desempleo se mantenga por debajo del 4% por 26º mes consecutivo (la racha más larga desde los 1960), después de que la Fed aumentara las tasas en un 5%. La "gran fiscalidad" ciertamente está jugando un papel a medida que el gobierno federal continúa persiguiendo el gasto deficitario, con más en camino, a medida que implementamos los programas que forman parte de la Ley de Infraestructura y Empleos, la Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación. Además, la fuerza laboral se ha visto afectada positivamente por la inmigración, ya que se han asignado unos 2 millones de empleos a personas no nacidas en los Estados Unidos en los últimos años. Esto ha permitido que la producción económica se expanda, al tiempo que reduce el aspecto inflacionario de los salarios.

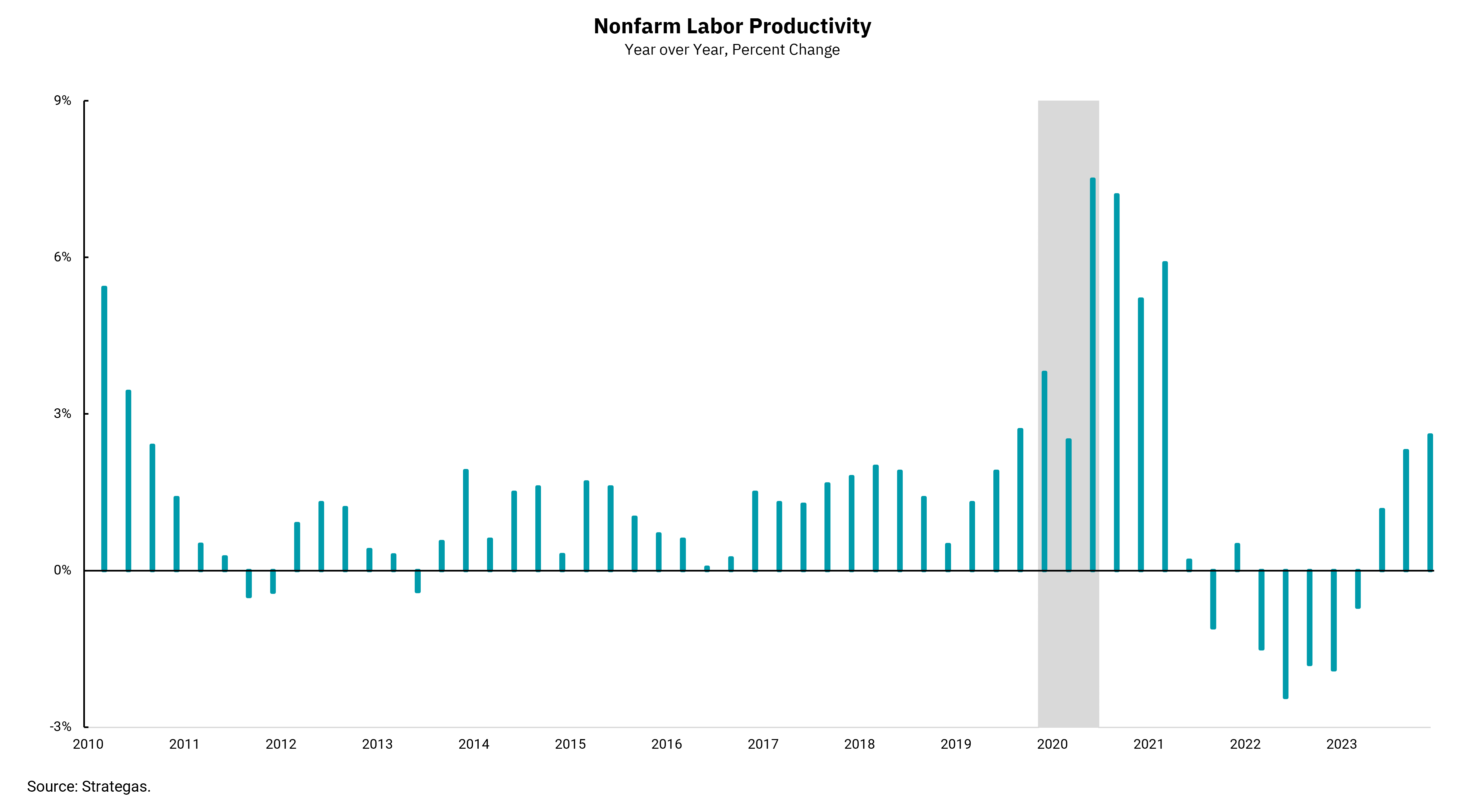

Hay una pregunta razonable sobre la sostenibilidad de ambos vientos de cola en el futuro, lo que llevará la idea de productividad a la vanguardia de la discusión. Se puede lograr una estimación aproximada del producto interno bruto (PIB) observando el crecimiento de la población de la fuerza laboral y agregando productividad. Nuestro gráfico de esta semana muestra que la productividad es variable pero, en general, una fuerza positiva. Aunque los cambios a corto plazo en la fuerza laboral y la producción pueden distorsionar el panorama, a largo plazo, el creciente uso de la tecnología junto con las políticas favorables a las empresas han permitido que la economía de los Estados Unidos supere a muchas economías extranjeras. La productividad negativa que vimos durante la pandemia reflejó un alto crecimiento salarial debido a la demanda de trabajadores durante un período en que el crecimiento de la producción fue limitado. A medida que las presiones salariales han disminuido, el desempeño reciente de la economía ha permitido reanudar el crecimiento de la productividad. Esto es positivo para la Fed, ya que piensa en devolver la inflación a su objetivo a largo plazo del 2% y debería proporcionar un entorno en el que se puedan reducir las tasas.

Sin embargo, es importante tener en cuenta que la Reserva Federal bajará las tasas por una razón diferente a la que muchos de nosotros estamos acostumbrados. En lugar de bajar las tasas para estimular la demanda, la Reserva Federal bajará las tasas para mantener un nivel constante de restricción de la política. De hecho, el riesgo de estimular una demanda adicional está haciendo que la Fed dude y declare la necesidad de "más confianza" en la inflación que disminuye antes de actuar. El crecimiento continuo de la productividad puede ser parte de la "confianza" que la Fed necesita para comenzar a bajar las tasas.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)