Los diferenciales de crédito de alto rendimiento no hacen sonar las alarmas

Los diferenciales más bajos indican que los inversores en bonos ven un crecimiento económico continuo

Lectura de 6 minutos

Las "matemáticas" de los rendimientos de los bonos son, de alguna manera, más fáciles que las "matemáticas" de los rendimientos de las acciones. El proceso de valoración de cualquier activo implica hacer algunas suposiciones sobre el futuro. Cuando se piensa en acciones, la variabilidad de los flujos de efectivo, ganancias, tasas de interés y/o dividendos futuros puede ser altamente subjetiva y propensa a grandes oscilaciones. Sin embargo, cuando se consideran las inversiones de renta fija o bonos, las matemáticas son mucho más ciertas. Esto se debe a que los bonos se emiten a la par y también vencen a la par, lo que resulta en una tasa de crecimiento del 0%. Los flujos de efectivo también están más definidos, ya que los pagos de cupones se pagan a intervalos conocidos entre la emisión de bonos y el vencimiento de los bonos. Como resultado, normalmente tenemos expectativas de rentabilidad más bajas para los bonos que para los valores, en base a esta certeza adicional que proporcionan los bonos.

Sin embargo, cuando introducimos el concepto de riesgo de crédito, la rentabilidad de los bonos puede ser más variable. Dentro del mercado de bonos, se supone que los valores del Tesoro de Estados Unidos tienen cero riesgo de crédito (una suposición que puede cuestionarse a medida que nos acercamos a los límites máximos de deuda). Mientras tanto, todo lo que no sea bonos del Tesoro conlleva una medida adicional de riesgo. Dado que sabemos que la tasa de crecimiento de los bonos es cero, la única manera de que los inversores en bonos exijan una tasa de rendimiento más alta, o acepten una tasa de rendimiento más baja, es ajustar el precio que están dispuestos a pagar por un bono. Cuando solo están dispuestos a pagar precios más bajos, resulta en mayores rendimientos. Cuando están dispuestos a pagar precios más altos, resulta en rendimientos más bajos. Cuanto más bajos sean los precios que los inversores están dispuestos a pagar, mayor será el diferencial entre un valor del Tesoro y un bono con riesgo de crédito. Lo contrario es cierto para precios más altos.

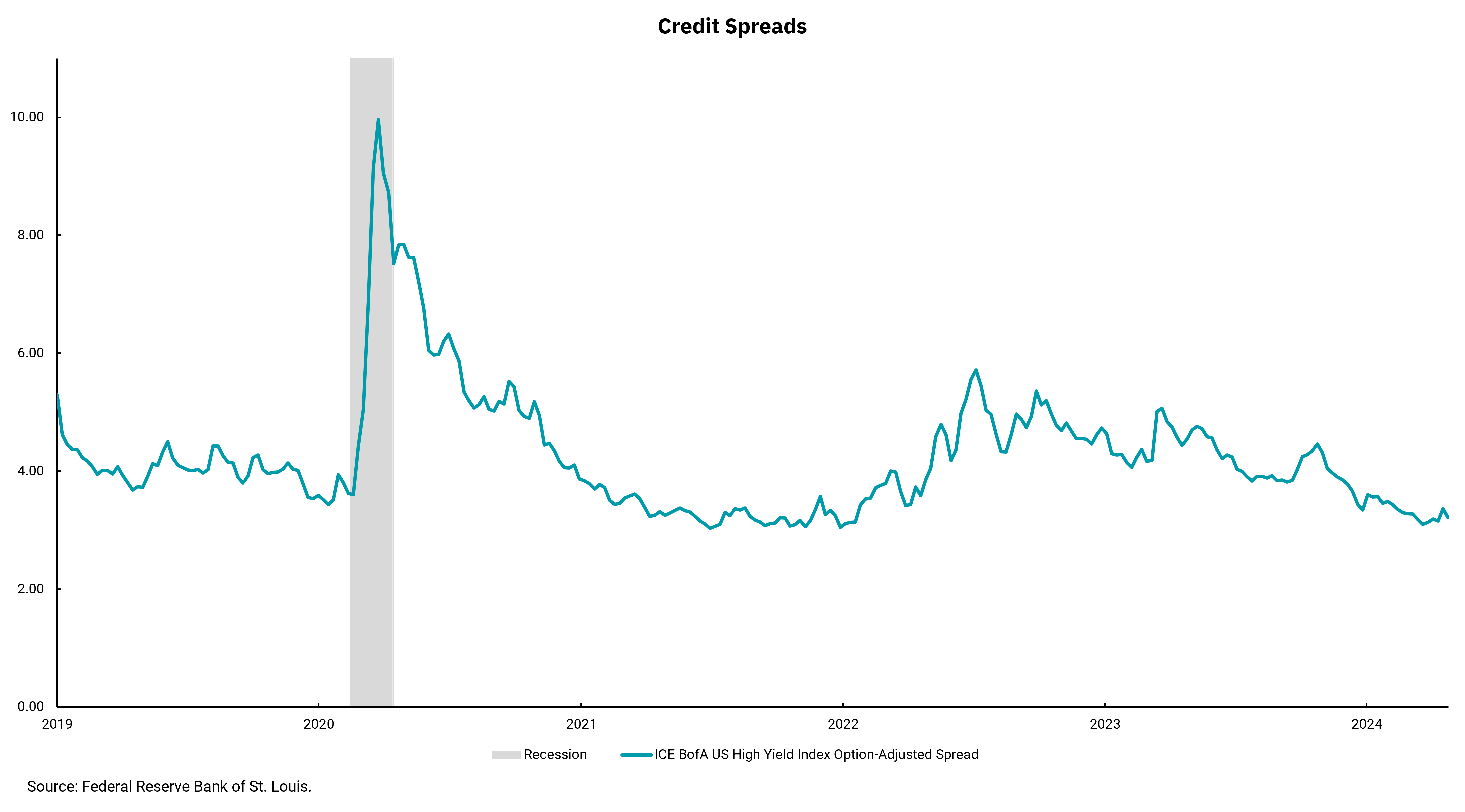

Nuestro gráfico de esta semana muestra el diferencial entre los bonos de alto rendimiento (que tienen una calificación crediticia más baja) y un valor del Tesoro. Cuando los inversores exigen un mayor rendimiento, el diferencial aumenta. Cuando exigen un rendimiento más bajo, el diferencial disminuye. La ampliación de los diferenciales indica que los inversores en bonos ven un entorno en el que la falta de crecimiento económico podría dificultar el pago de cupones de bonos, lo que daría lugar a niveles algo más altos de impagos. En este entorno, los inversores exigirán una mayor tasa de rentabilidad para aceptar este mayor nivel de riesgo. Mientras tanto, los diferenciales más bajos son una indicación de que los inversores en bonos ven un período de crecimiento económico continuo. En este entorno, las empresas podrán pagar sus cupones de bonos, por lo que habrá menores niveles de impagos. Como resultado, los inversores en bonos están dispuestos a aceptar rendimientos algo más bajos.

Por lo tanto, al pensar en la economía en general, los diferenciales de crédito pueden ser una herramienta muy útil a tener en cuenta. Muchos recordarán los constantes llamados a una recesión en 2023, y las razones para esperar esto eran válidas. Sin embargo, como podemos ver en el gráfico, los diferenciales exigidos por los inversores en bonos de alto rendimiento nunca indicaron que una recesión estuviera en las cartas. En cambio, los diferenciales se redujeron a medida que avanzaba el año y vimos que el crecimiento económico se aceleraba. A veces puede ser difícil separar el "ruido" de la "señal", pero los diferenciales de crédito están en la parte superior de nuestra lista de "señales".

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)