¿Estados Unidos se encamina hacia una recesión?

Es probable que la Reserva Federal reduzca las tasas de interés, pero los recortes de tasas "de emergencia" no son necesarios

Lectura de 6 minutos

Recientemente escribimos sobre el aumento del desempleo al 4,3%, lo que desencadenó la "Regla Sahm". Esta regla, llamada así por la ex economista de la Reserva Federal Claudia Sahm, ha tenido un historial perfecto de señalar cuándo la economía de los Estados Unidos estaba cayendo en una recesión. Sin embargo, como ocurre con muchos indicadores económicos, es posible que tengamos que adoptar una visión más amplia para determinar nuestra posición económica en este período posterior a la pandemia.

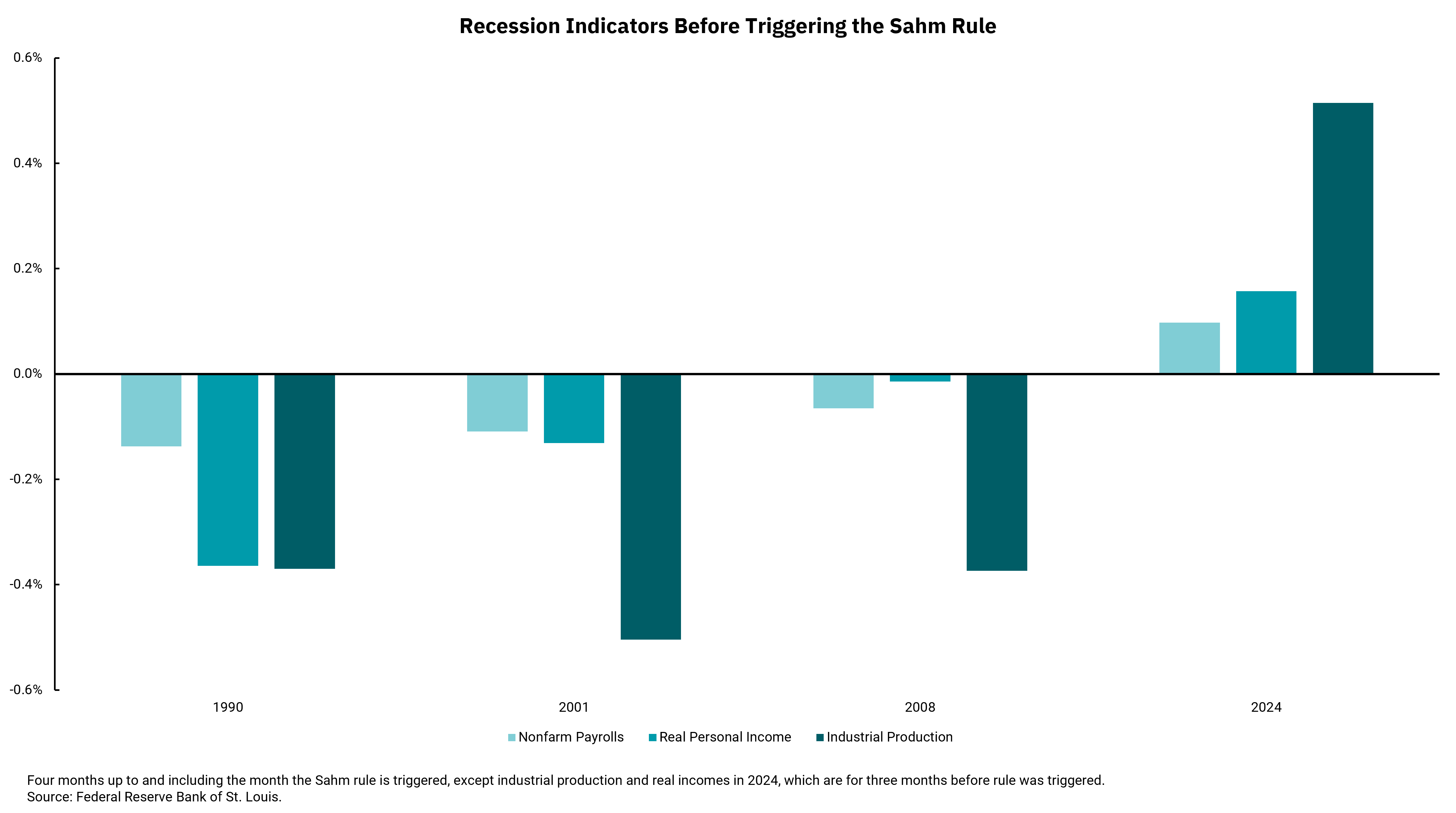

Con esto en mente, el gráfico de esta semana analiza la tasa de crecimiento de las nóminas no agrícolas, los ingresos personales reales y la producción industrial que condujo a la "Regla Sahm" en 1990, 2001, 2008 y hoy. Hacer esto revela diferencias materiales en la economía actual en comparación con períodos pasados.

El factor que más nos llama la atención es la diferencia entre las nóminas no agrícolas de hoy y las de períodos anteriores. Podemos ver que, en cada período anterior, la economía estaba perdiendo empleos. Por el contrario, hoy, a pesar de que el crecimiento del empleo fue menor de lo esperado en el Último informe del Departamento de Trabajo (DOL), la economía sigue agregando empleos. Datos adicionales del mercado laboral de la Job Openings and Labor Turnover Survey (JOLTS) (Encuesta de ofertas de empleo y rotación laboral) muestra que, si bien los empleos abiertos están disminuyendo, todavía tenemos más empleos abiertos que personas desempleadas. De hecho, la tasa general de desempleo aumentó en julio porque la fuerza laboral creció, no porque los despidos aumentaran materialmente.

Sin embargo, mirar más allá del mercado laboral muestra factores adicionales que siguen siendo positivos hoy en día en comparación con los negativos en períodos anteriores. Si bien la inflación agregada sigue afectando a los consumidores, la reciente disminución de la inflación significa que los ingresos reales están aumentando. Además, la tendencia de desglobalización en curso podría ser aditiva a la producción industrial, que sigue siendo un factor positivo en la economía actual.

Sin embargo, no podemos decir que el riesgo de una recesión sea inexistente. Estamos de acuerdo en que cada vez está más claro que la tasa de crecimiento general de la economía está disminuyendo. Esto, junto con una menor inflación, debería poner a la Fed en condiciones de comenzar a recalibrar la política monetaria mediante la reducción de las tasas. Al mismo tiempo, los llamados a un recorte de emergencia en las tasas estimulados por la reciente volatilidad del mercado parecerían prematuros, en el mejor de los casos. Ni los mercados ni la economía están en crisis. Dicho esto, esto no significa que nosotros, o la Reserva Federal, podamos ignorar las señales que han demostrado ser valiosas en el pasado. Por el contrario, debemos permanecer diligentes, ya que puede ser muy peligroso pensar: "Esta vez es diferente". Sigue siendo muy difícil mirar indicadores de un solo punto y pintar una imagen completa de nuestra economía.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)