Lecciones aprendidas de la reciente volatilidad del mercado

El escenario de 'Ricitos de Oro' de las noticias económicas hace que los temores de recesión se desvanezcan

Lectura de 6 minutos

Han sido un par de semanas interesantes en los mercados de acciones y bonos, ya que los datos económicos han sido un poco mixtos. La reciente reunión del brazo de fijación de tasas de interés de la Reserva Federal, el Comité Federal de Mercado Abierto (FOMC), terminó con las tasas sin cambios y una perspectiva que insinuaba una reducción de tasas en septiembre, pero no prometía una. Al día siguiente, una lectura débil en la manufactura estadounidense le dio al mercado una pausa, que fue seguida por el informe mensual de empleo del Departamento de Trabajo (DOL), en el que el crecimiento del empleo fue decepcionante y la tasa de desempleo general subió más de lo esperado. De repente, parecía que la Fed estaba detrás de la curva de los recortes de tasas. Luego, cuando los aumentos de las tasas del banco central de Japón causaron un reequilibrio global, tuvimos el mayor día a la baja en unos dos años.

Un informe mejor de lo esperado sobre el sector de servicios, una parte mucho más grande de la economía nacional que la manufactura, ayudó a aliviar algunos temores, terminando en el mayor "día alcista" en el mercado de valores en dos años. Sí, dos de los movimientos más grandes, en direcciones opuestas, en la misma semana.

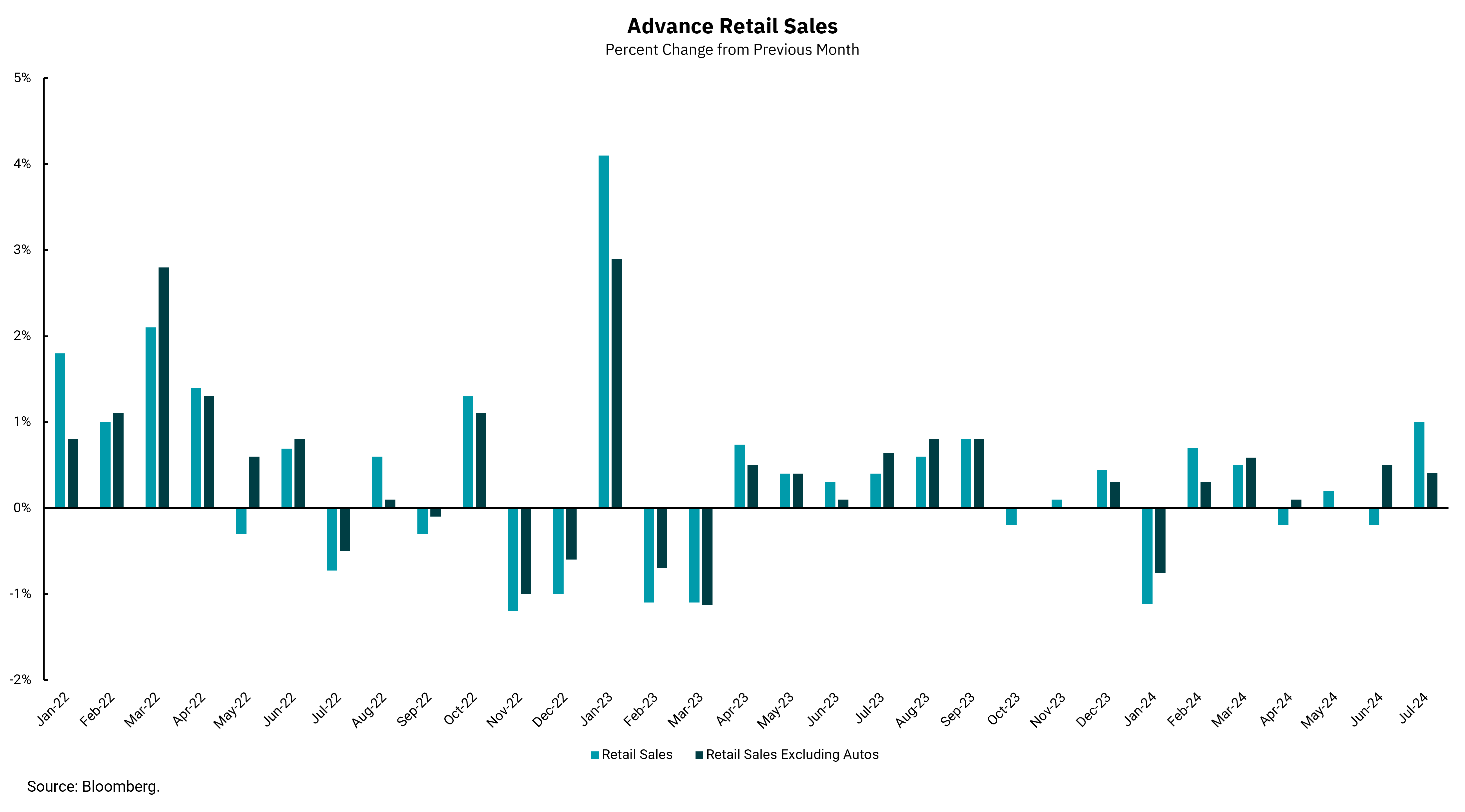

A medida que las acciones caían, algunos pedían recortes de tasas de emergencia de la Fed. Nuestra sensación era que esto no estaba justificado ya que las existencias seguían siendo más altas en lo que va de año. Además, si bien, sí, el informe de empleo fue decepcionante, el crecimiento del empleo sigue siendo positivo y las medidas más amplias no están en niveles de recesión. Mientras tanto, recientemente, múltiples informes han demostrado que la inflación sigue en un camino más bajo. El jueves, recibimos el informe de ventas minoristas de julio, que fue más fuerte de lo esperado en todos los ámbitos, mientras que el número semanal de solicitudes de desempleo disminuyó con respecto a la semana pasada. Todo esto ha llevado a una disminución material en la "medida del miedo" de los mercados, el índice de volatilidad, y un retorno a una perspectiva de dos, tal vez tres, recortes de tasas entre ahora y fin de año a medida que se desvanecen los temores de recesión.

Hay algunas lecciones que vale la pena volver a aprender de este período reciente. En primer lugar, la economía posterior a la pandemia sigue siendo muy difícil de pronosticar. En segundo lugar, tratar de "cronometrar" el mercado para evitar días de baja o para ponerse al día sigue siendo muy difícil. En tercer lugar, no existe un único dato económico que pueda proporcionar un panorama general de la diversa y compleja economía nacional. Y cuarto, tener un plan de inversión es la mejor manera de evitar que la volatilidad del mercado se desvíe del rumbo.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)