La Reserva Federal se centra en los datos del mercado laboral

El crecimiento de nuevos empleos decayó pero los salarios son más altos de lo esperado

Lectura de 6 minutos

El viernes, recibimos el Informe de empleo de agosto del Departamento de Trabajo (DOL), que los economistas e inversores esperaban con un interés aún más agudo de lo habitual. Dada la continua disminución de la inflación, la Reserva Federal ha indicado que su enfoque principal, en lo que respecta a la política monetaria, se está desplazando hacia el mercado laboral. Como dijo Powell, presidente de la Fed, en un discurso reciente en Jackson Hole: "No buscamos ni damos la bienvenida a una mayor debilidad en el mercado laboral".

Desde que alcanzó un ciclo mínimo de 3.6%, la tasa de desempleo aumentó a la lectura de julio de 4.3%. Ese movimiento fue suficiente para desencadenar la "Regla Sahm", creada por una economista de la Fed llamada Claudia Sahm. Esta regla fue diseñada para proporcionar una señal del mercado laboral sobre cuándo Estados Unidos está entrando en recesión. Sin embargo, el Dr. Sahm ha indicado desde entonces que la economía posterior a la pandemia podría ser un poco diferente de lo que hemos visto antes, lo que significa que la señal podría no ser tan segura esta vez. Dicho esto, históricamente el desempleo ha comenzado lentamente, pero luego comenzó a aumentar a un ritmo más rápido, lo que significa que el aumento del desempleo tampoco está completamente fuera de la mesa.

Con todo esto en mente, los mercados financieros esperaban claridad adicional del informe de empleo de agosto al considerar el camino de los recortes de tasas de interés de la Fed. La dirección es clara, con recortes de tasas por delante, casi definitivamente comenzando en la reunión del Comité Federal de Mercado Abierto (FOMC) del 19 de septiembre. Sin embargo, todavía existe la pregunta de si se moverán en 25 puntos básicos "normales" (0,25%) o sentirán la necesidad de hacer más y reducir las tasas en 50 puntos básicos (0,50%).

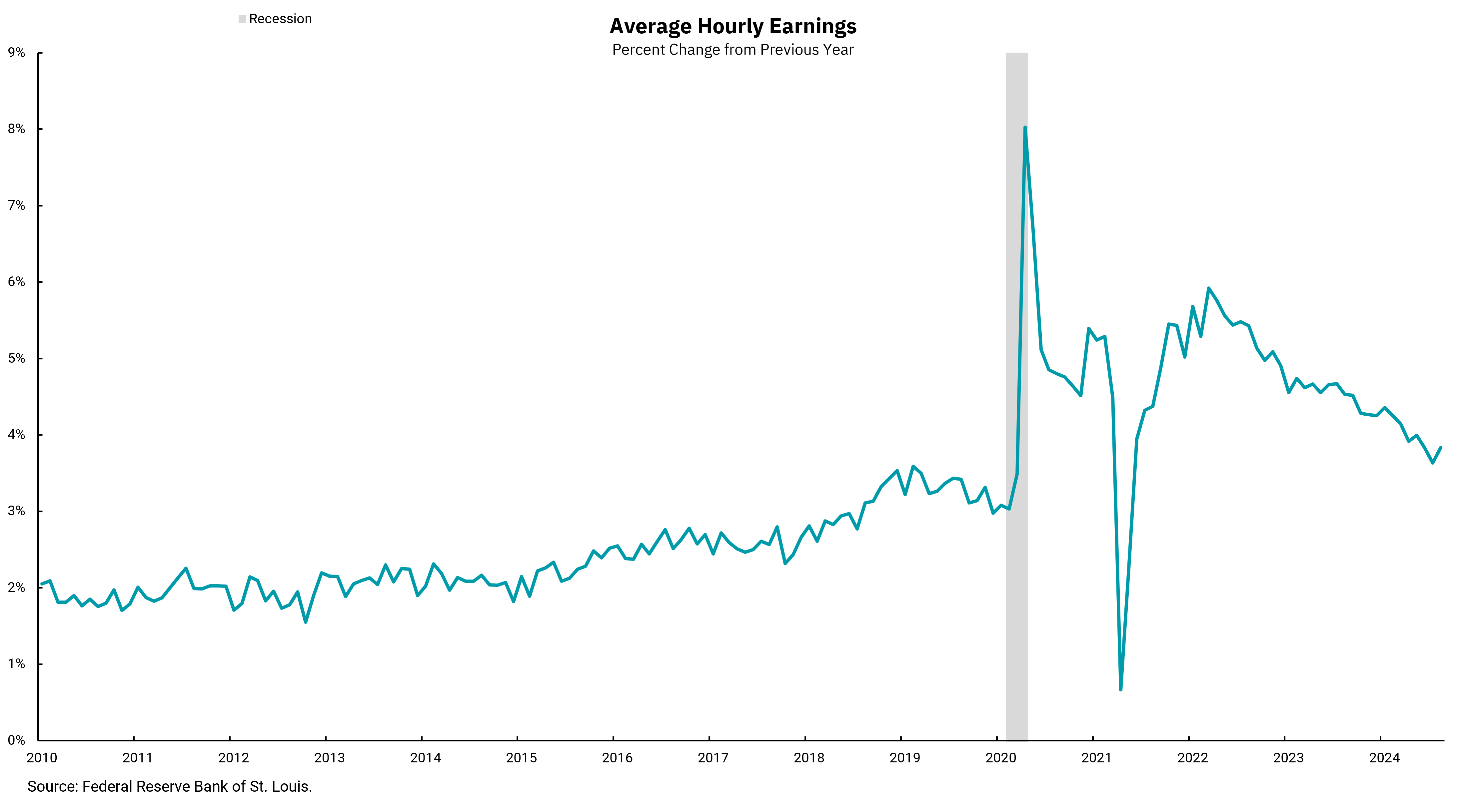

Desde nuestra perspectiva, los datos de empleo de agosto caen más fuertemente en el lado de un recorte de 25 puntos básicos. Si bien el número de nuevos empleos no cumplió con las expectativas, llegando a 142,000 frente a los 161,000 esperados, y hubo revisiones a la baja de los dos meses anteriores de crecimiento del empleo, la tasa de desempleo general cayó a 4.2%. Al mismo tiempo, la semana laboral se expandió un poco y las ganancias promedio por hora, el tema de nuestro gráfico de esta semana, fueron un poco más calientes de lo esperado. El enfoque de la Fed puede estar cambiando al mercado laboral, pero eso no significa que vayan a ignorar una medida de inflación sobre los salarios mientras consideran su próximo movimiento.

Además, el gráfico de esta semana muestra que ha habido un claro progreso en los salarios dentro de los informes laborales recientes. Un mes de una lectura superior a la esperada no cambia la tendencia general, pero si tenemos en cuenta que el crecimiento económico sigue siendo positivo junto con el hecho de que todavía se están creando empleos, parece que la Fed puede comenzar un ritmo medido de recortes. El mensaje claramente será esperar más recortes en futuras reuniones, pero la necesidad de una acción más rápida de lo normal por parte de la Fed aún no existe en el mercado laboral.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)