Después de todo, es posible que la inflación no desaparezca en silencio

Los costos de la vivienda siguen siendo difíciles de roer en medio de la escasez de viviendas

Lectura de 6 minutos

Recientemente, la Reserva Federal cambió parte de su enfoque de la inflación al mercado laboral. Eso no quiere decir que estuvieran ignorando uno de sus dos mandatos antes, sino que habían estado comunicando que la inflación era el mayor riesgo para la economía que el mercado laboral. Luego, un movimiento más alto en el desempleo, junto con algunas tendencias debilitantes en los empleos abiertos y las tasas de rotación, llevó a la Fed a declarar que "no dieron la bienvenida ni buscaron una mayor debilidad en el mercado laboral". Estas cifras también jugaron un papel clave en la decisión de la Fed de reducir las tasas en un 0,50%.

Sin embargo, el mucho más fuerte de lo previsto Informe de empleo de septiembre, que incluyó una medida de salarios más alta de lo esperado por segundo mes consecutivo, nos recuerda que la inflación puede no desaparecer silenciosamente. Desde que se publicó el informe de empleo el 4 de octubre, las expectativas de flexibilización de la Fed han disminuido, lo que ha llevado a los participantes del mercado a prestar especial atención a la Consumer Price Index (CPI - Índice de Precios al Consumidor) y Índice de Precios al Productor (IPP) Lecturas. En ambos casos, los datos de inflación subyacente fueron alrededor de 0,1% más altos de lo esperado. Esto probablemente no sea suficiente para evitar que la Fed reduzca las tasas en otro 0.25% en la próxima reunión, pero reduce significativamente las posibilidades de otro movimiento del 0.50%.

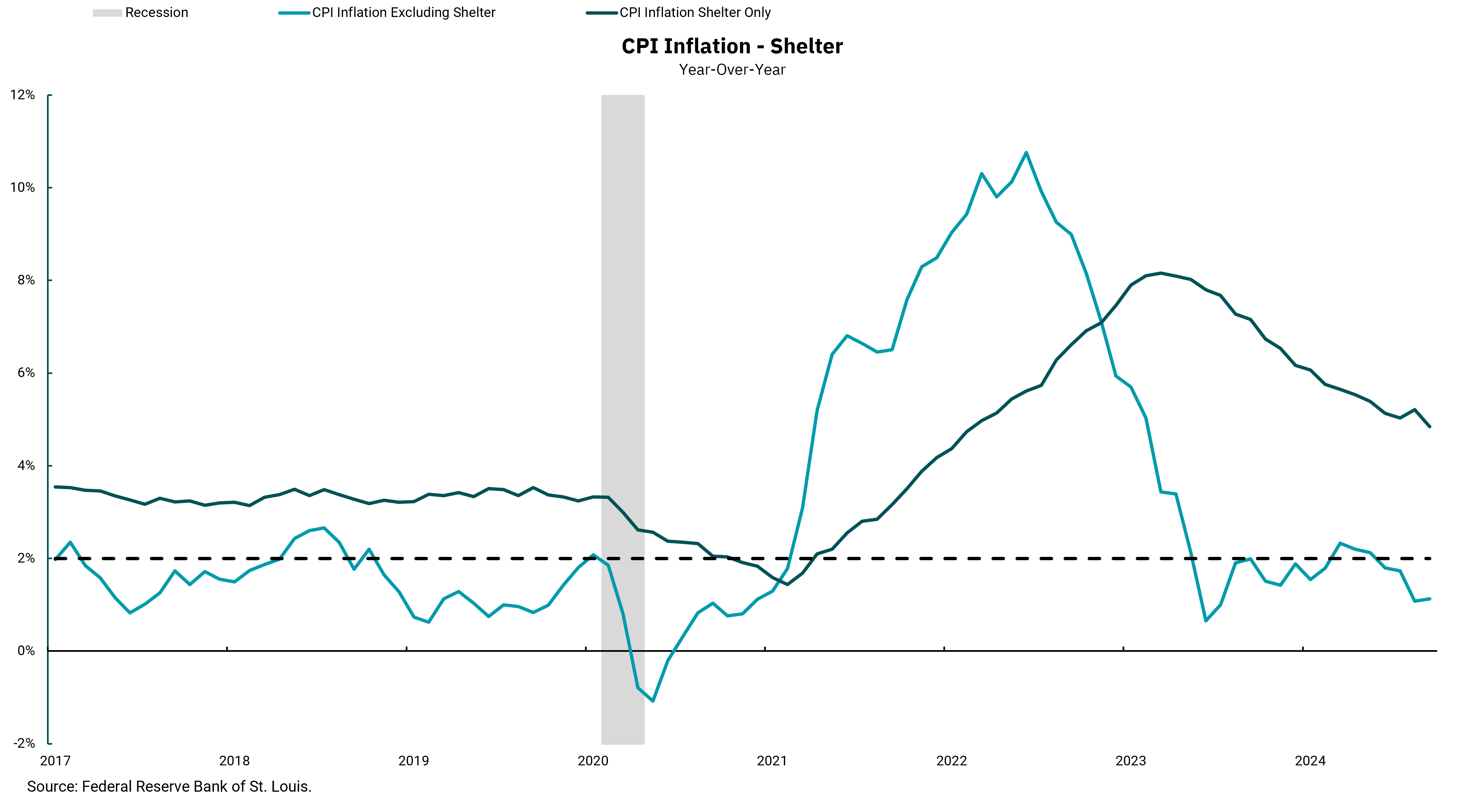

El gráfico de esta semana desglosa la inflación de una manera que ilustra la naturaleza bifurcada del problema para la Fed. La línea azul claro muestra la inflación sin vivienda, mientras que la línea más oscura es la inflación del IPC relacionada con la vivienda. Volvimos al período anterior a la pandemia porque muestra que la inflación ha vuelto a los niveles anteriores a la pandemia (y al objetivo de la Reserva Federal) en muchos sentidos, pero no en todos. La vivienda, por ejemplo, es una parte material del panorama de inflación dentro del IPC y para los consumidores, y claramente no ha vuelto a los niveles anteriores a la pandemia. La dirección del movimiento es menor, y las medidas en tiempo real de los alquileres nos llevarían a esperar que esta tendencia continúe. Sin embargo, la escasez masiva de oferta de viviendas podría significar que el viaje de regreso a los niveles que veíamos antes de la pandemia no ocurrirá de manera rápida o sin problemas. Las interrupciones de dos huracanes importantes también podrían hacer que las medidas generales de inflación sean un poco accidentadas en los próximos meses. Sigue siendo demasiado pronto para que la Fed declare la victoria sobre la inflación.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)