Todavía no es momento de decir adiós a la inflación y a las tasas más altas

La inflación podría mantenerse por encima del objetivo del 2% de la Reserva Federal hasta el 2027

Lectura de 6 minutos

A pesar de que la Reserva Federal bajó las tasas en su última reunión para 2024, como esperaba el mercado, los mercados de capitales reaccionaron negativamente al anuncio. El Dow registró 1100 puntos por décimo día consecutivo de pérdidas, una racha no vista desde 1974. Y el Dow fue el de mejor desempeño de los tres principales índices de gran capitalización, ya que el S&P 500 perdió un 3% y el Nasdaq perdió un 3,6%. En el mercado de bonos, las tasas a largo plazo subieron, y la curva de rendimiento continuó su "empinador bajista", donde las tasas largas están subiendo a medida que las tasas a corto plazo están cayendo, que ha estado vigente desde que la Fed comenzó a bajar las tasas en septiembre. Desde el primer recorte de tasas de la Fed, los bonos a diez años han subido casi un punto porcentual entero.

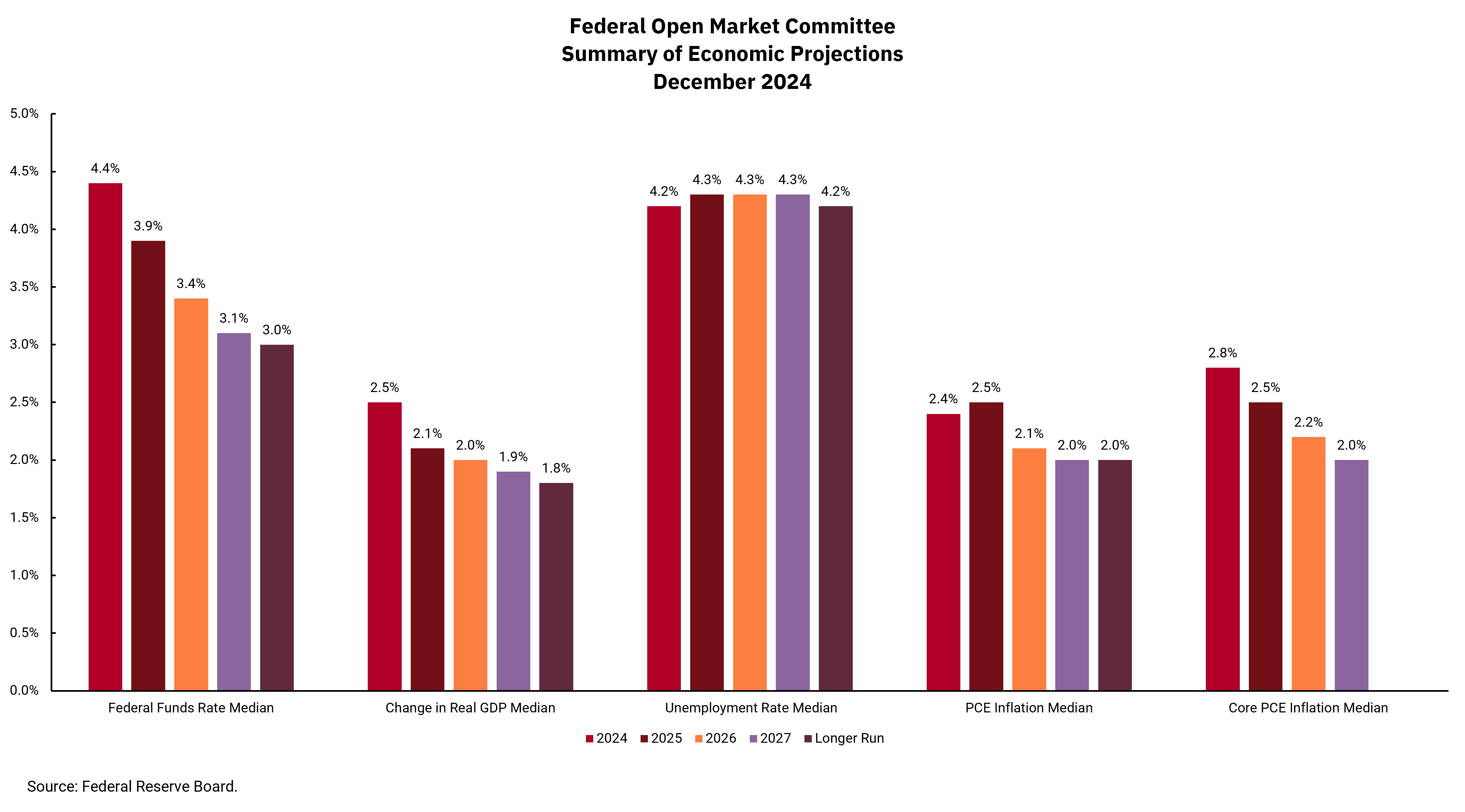

Entonces, ¿qué da? Parte de la respuesta se puede ver en las actualizaciones de la Fed “Resumen de proyecciones económicas” (SEP). En él, su último pronóstico ahora tiene una inflación por encima de su objetivo del 2% hasta el 2027, en comparación con el 2026 proyectado anteriormente. El número de recortes de tasas en 2025 se ha reducido a dos, con dos más en 2026. Además, si bien la Fed continúa viendo una disminución del producto interno bruto (PIB) real desde los niveles actuales, la disminución es más lenta de lo que se pensaba anteriormente y las perspectivas de empleo se mantienen, casi increíblemente, estables.

Nuestra sensación general es que los mercados de capitales ahora tienen que cambiar los precios a un entorno de tasas algo más altas durante un período más largo de lo que se pensaba. Las tasas más altas tienen el impacto de reducir el valor presente de las ganancias futuras, lo que lleva a precios de las acciones más bajos en la actualidad. Hemos mencionado en comentarios anteriores la valoración completa de los precios de las acciones. No hay nada inherentemente malo con la alta valoración. Aún así, reduce el margen de error en caso de una sorpresa, como un informe de ganancias perdidas o un entorno de tasas de interés más altas de lo esperado.

Los comentarios del presidente de la Fed, Powell, durante su conferencia de prensa mostraron la posición matizada en la que se encuentra la Fed. Si bien afirmó que la economía es fuerte y las perspectivas son brillantes, todavía se quedó explicando por qué la Fed necesitaba recortar las tasas esta vez, y sus respuestas fueron un poco torturadas. El presidente Powell también declaró que no anticipan ni pronostican los impactos de la política fiscal futura. Sin embargo, un aumento en la tasa de inflación esperada podría indicar cierto nivel de preocupación al pensar en el crecimiento y políticas como los aranceles en el futuro.

En general, no hubo nada en la declaración posterior a la reunión de la Fed, los comentarios de la conferencia de prensa del presidente de la Fed, Powell, o el PSI actualizado que cambiara fundamentalmente nuestra perspectiva. Vemos muchas razones para ser optimistas y al mismo tiempo reconocer de manera realista los posibles vientos en contra. Basándonos en eso, nos mantenemos ampliamente diversificados para buscar con prudencia los rendimientos mientras administramos el riesgo.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)