Cómo ayudar a los empleados que se acercan a su retiro

Los trabajadores necesitan planificar cómo gastarán su tiempo y su dinero

Lectura de 5 minutos

PUNTOS CLAVE

- Apoyo para la planificación de la jubilación: Los empleadores pueden ayudar a los empleados ofreciéndoles reuniones grupales, sesiones individuales con asesores financieros y ejercicios de visión para ayudarlos a planificar sus vidas después de la jubilación.

- Preparación financiera: Los empleados deben entender su costo de vida, las estrategias de distribución del plan de retiro, los impuestos proyectados y los beneficios del Seguro Social.

- Compromiso proactivo: Los controles regulares y la planificación detallada de la jubilación a partir de los 50 años pueden ayudar a los empleados a mantenerse al día con sus metas de retiro.

A Encuesta reciente encontró que el 57% de los trabajadores estadounidenses sienten que están atrasados en sus ahorros para la jubilación. Esta puede ser una oportunidad para que los empleadores consideren lo que pueden hacer para ayudar a su fuerza laboral a prepararse.

Para las generaciones pasadas, los trabajadores tenían planes de pensión que los empleadores les ahorraban para cuando estuvieran listos para jubilarse. Sin embargo, en los años 1980, los planes 401 (k) y otras formas de planes de jubilación no relacionados con la pensión se hicieron cargo, lo que llevó a los empleados a contribuir y ahorrar para sí mismos con una exención de impuestos y tal vez una contribución del empleador.

Esto ejerce presión sobre los empleados para que sean disciplinados para ahorrar lo suficiente, pero algunos pueden necesitar apoyo adicional para alcanzar sus metas.

Cómo es la jubilación

La jubilación puede significar cosas diferentes para diferentes personas. Para algunos, es la oportunidad de explorar pasatiempos que posponen durante sus años de trabajo o de viajar más de lo que podrían con un tiempo de vacaciones limitado. Para otros, es terrible cómo llenar el tiempo. Sin embargo, para otros, incluso podría ser comenzar un nuevo negocio o trabajar en Una forma diferente que un trabajo de nueve a cinco.

Para los equipos de beneficios para empleados, considerar diferentes formas de retiro es una manera de abrir la puerta a discusiones sobre cómo ahorrar para la jubilación.

Los consultores de retiro recomiendan tener una combinación de reuniones grupales, materiales escritos y reuniones individuales disponibles para asegurarse de que todos los participantes del plan estén completamente informados y preparados.

Un enfoque podría ser dejar que los empleados sueñen un poco y piensen en voz alta sobre lo que les gustaría hacer en su vida laboral posterior a tiempo completo, recomienda Brandy Marion, gerente de educación patrimonial institucional en BOK Financial®. Después del ejercicio de visión, puede demostrar escenarios de costos estimados y cuánto necesitarán ahorrar para respaldar dicho estilo de vida.

"Creo que las reuniones grupales son la mejor opción, seguidas de reuniones individuales con un asesor financiero", dijo Ken Etheredge, director de planes de retiro y servicios de activos de BOK Financial. "Las reuniones grupales permiten que todos se beneficien de las preguntas formuladas, y luego el uno a uno permite al empleado hablar específicamente sobre su situación personal".

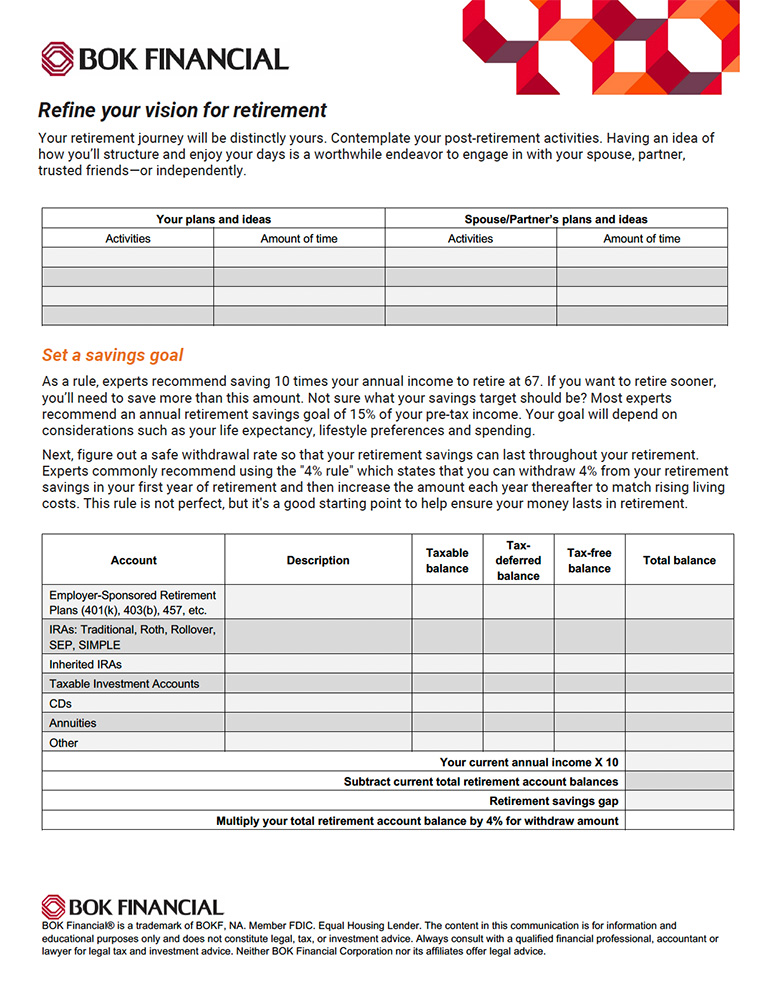

Uno de los puntos de partida para los equipos de beneficios es utilizar un hoja de cálculo Ayudar a los empleados a crear una visión para el retiro y una meta de ahorro. Luego, revise cuánto han ahorrado actualmente en todas sus cuentas financieras. Esto les ayudará a ver un camino claro e identificar los pasos de acción que deben tomar para llenar cualquier brecha en el ahorro para el futuro.

El costo de vida está cambiando las expectativas de retiro

Con una inflación más alta en los últimos años, los empleados están cada vez más preocupados por tener suficiente dinero ahora y en el futuro. También se cita a menudo como la razón de la tendencia reciente de "no jubilación", es decir, cuando las personas descubren que es posible que no hayan ahorrado lo suficiente y regresan al trabajo para cubrir los gastos de manutención o los gastos discrecionales. Uno Encuesta encontró que hasta el 12% de los jubilados planeaban regresar al trabajo, y el 61% de los encuestados dijo que el alto costo de vida estaba impulsando su decisión.

Lo que los empleados deben saber

Los participantes del plan que se acercan al retiro deben comprender sus necesidades financieras durante el retiro y cómo hacer retiros de sus cuentas de retiro para cubrir esos costos, aconsejó Marion. Los empleados al final de su carrera deben entender:

- Una estimación de su costo de vida mensual y anual al retirarse.

- Su estrategia de distribución del plan de retiro (mensual, trimestral, anual).

- Sus impuestos proyectados en el primer año de retiro.

- Sus beneficios proyectados del Seguro Social y cuándo comenzarán a tomarlos.

- Un plan de emergencia de ahorros y contingencia para caídas del mercado de valores y gastos inesperados.

- Reglas sobre retiros de IRA y Roth y distribuciones mínimas requeridas (RMD).

A partir de ahí, deben trabajar con un asesor financiero para determinar si están contribuyendo lo suficiente a su cuenta 401(k) mientras aún están trabajando, y si las asignaciones de inversión actuales respaldan su nivel de tolerancia.

Alcance proactivo a los empleados

A menudo, la única vez que un empleado analiza su 401 (k) es cuando es contratado y tiene que establecer su nivel de contribución y opciones de inversión. Entonces puede ser "configúralo y olvídalo". Marion sugiere que los patrocinadores del plan se comuniquen con los empleados cada 10 años para ver si van por buen camino. Luego, a los 50 años, deben ser muy detallados sobre cómo crear un plan de jubilación.

"Muchos equipos de beneficios no se comunican de manera proactiva con los participantes del plan en las décadas cercanas a la jubilación, pero deberían hacerlo".- Brandy Marion, gerente de educación sobre patrimonio institucional en BOK Financial

En resumen, no es suficiente que los patrocinadores de planes solo alienten a los empleados a contribuir con una parte de sus ingresos a una cuenta 401(k), dijo Marion. Además, los patrocinadores del plan deben hacer un esfuerzo adicional para ayudar a los empleados a tener una jubilación satisfactoria en general.

Imagen del héroe: ©Getty Images / bankerwin