Los propietarios actuales dudan en poner letreros para la venta

El mercado de la vivienda nueva se acerca a la "normalidad", pero persiste la escasez general de oferta de viviendas

Lectura de 6 minutos

La nueva administración ha estado muy ocupada cambiando e implementando nuevas políticas. Sin embargo, un área de la economía, y una gran parte de la mayoría de las vidas, la vivienda, no ha sido objeto de ninguna noticia reciente. Puede ser que la razón de esto sea la complejidad del problema.

El mercado de la vivienda nueva está más cerca de lo "normal" cuando se observan los datos históricos, aunque años de falta de inversión nos han dejado millones de unidades por debajo de la oferta general de viviendas unifamiliares. Es probable que se necesite algún período de "sobreconstrucción" según los estándares históricos para ayudar a cerrar la brecha. Sin embargo, los altos costos de construcción, que conducen a altos precios de venta, junto con tasas hipotecarias cercanas al 7%, han resultado en medidas de asequibilidad de viviendas cercanas a mínimos históricos. Además, un entorno regulatorio lleno de burocracia y aros a través de los cuales saltar significa que la idea de construir viviendas asequibles no es lo suficientemente rentable para muchos constructores. Esto da como resultado la construcción de nuevas casas que tienden a estar en el lado más alto del espectro de precios.

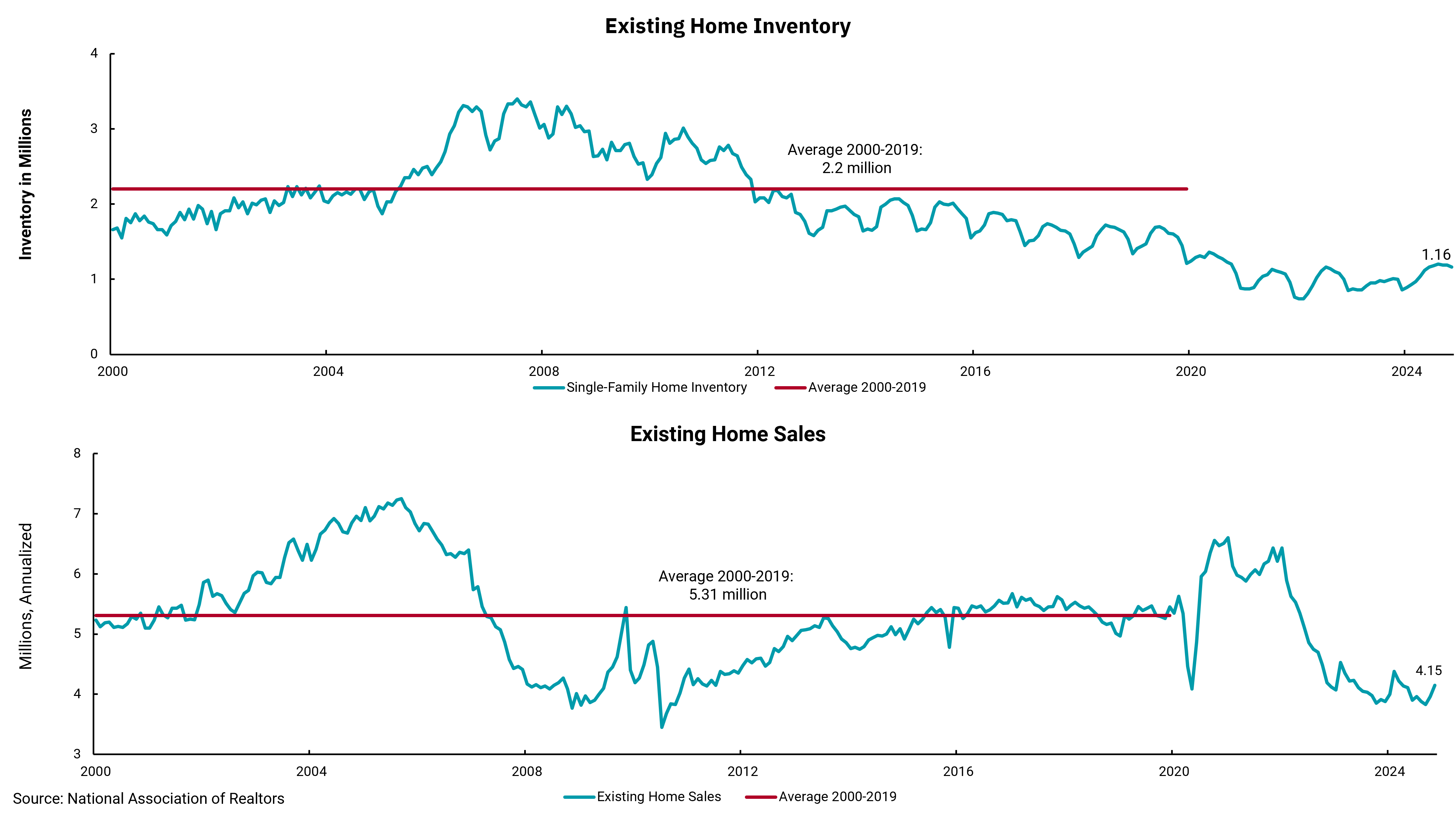

Los gráficos de esta semana analizan la otra parte del mercado de la vivienda, las viviendas existentes. Esta es una parte mucho más grande del mercado de la vivienda, sin embargo, las ventas y la oferta son severamente limitadas. Gran parte de esta oferta limitada se basa en la falta de incentivos para que los propietarios existentes vendan a menos que tengan que hacerlo. ¿Por qué? Más del 50% de las hipotecas existentes a 30 años están al 3.5% o menos. Alrededor del 95% de todos los estadounidenses con una hipoteca están pagando tasas por debajo de las tasas prevalecientes del mercado. Y aproximadamente el 40% de todas las casas en los Estados Unidos no tienen hipoteca. El efecto neto de todo esto es que vender una casa hoy significa renunciar a una tasa hipotecaria mucho más baja que la disponible para la compra de una nueva casa.

Yo me pondría personalmente en esta posición. Mis hijos ahora han crecido, y una revisión del aspecto utilitario de la vivienda indicaría que tenemos demasiada casa. La reducción de personal tendría mucho sentido, pero la hipoteca que obtuve durante la pandemia significa que mi gasto mensual de vivienda es mucho más bajo de lo que estaría viendo, incluso con una casa más pequeña y una hipoteca más pequeña. Así que no, mi casa no está a la venta. Millones de propietarios de viviendas se encuentran en posiciones similares, por lo que parece difícil ver que el inventario de casas existentes para la venta aumente en el corto plazo.

Dado que este problema no es de demanda, las políticas que podrían haber tenido sentido en el pasado, como la asistencia para el pago inicial, los créditos fiscales adicionales para los compradores de vivienda por primera vez o incluso los pagos de tasas, no hacen más que aumentar la demanda en un entorno con restricciones de oferta. En este escenario, la asequibilidad puede empeorar aún más a medida que los precios suben más rápido. Resolver el lado de la oferta tampoco es fácil. La vivienda asequible es un concepto popular, pero los propietarios existentes detestan ver opciones asequibles construidas dentro de su área de venta de compensación. Una regulación más reducida podría ayudar, pero encontrar lugares donde la tierra sea asequible es difícil, y los costos generales de construcción, especialmente la mano de obra, siguen siendo costosos. Los multifamiliares han llenado parte del vacío, pero la propiedad de viviendas unifamiliares sigue siendo difícil de alcanzar para muchos.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)