Próximo recorte de tasas de la Fed probablemente llegue en mayo como muy pronto

El informe de empleo de enero insinúa la inflación salarial

Lectura de 6 minutos

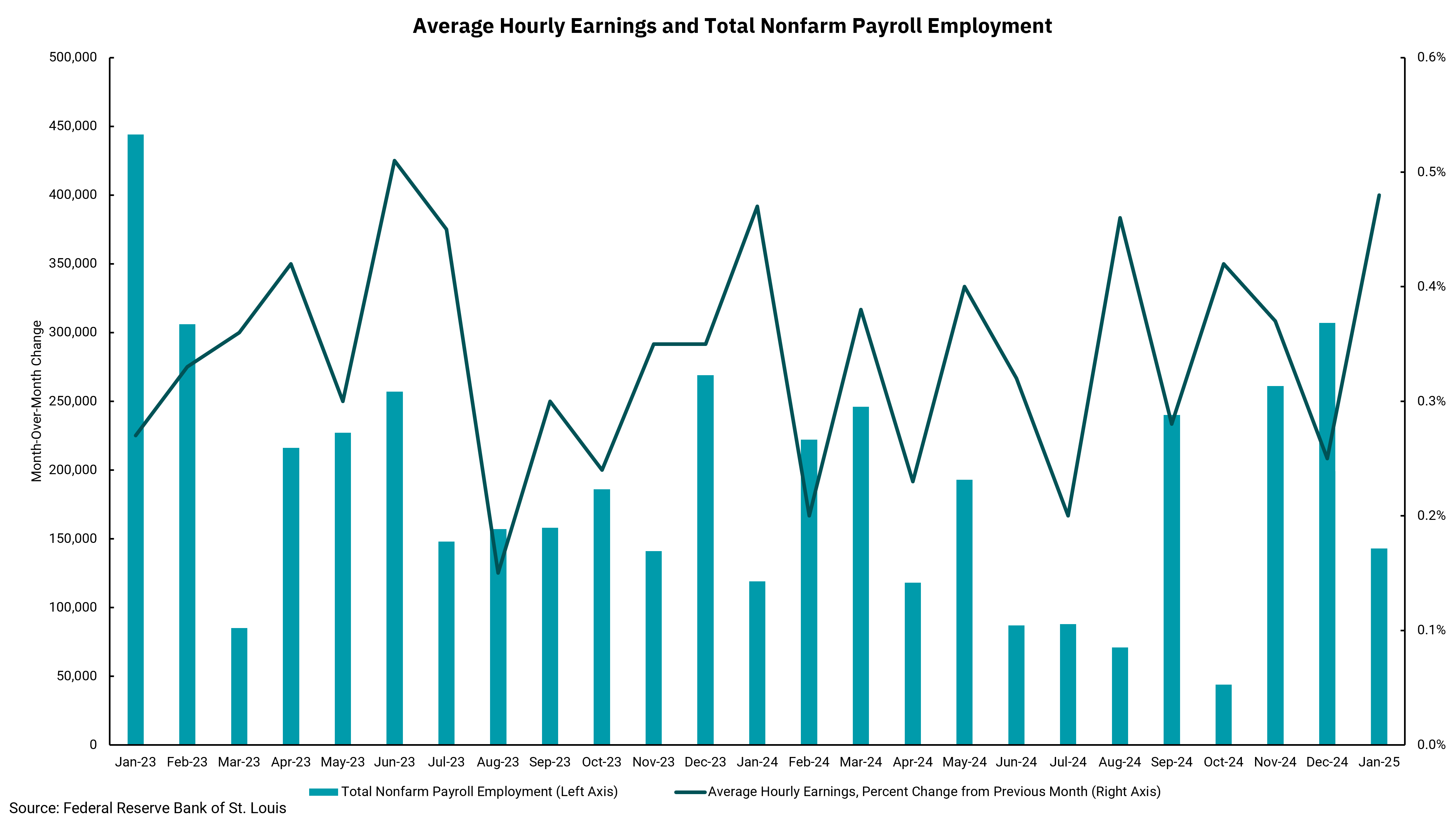

La informe mensual de empleo de enero se publicó recientemente, con datos de empleo no solo aceptables sino también una disminución del desempleo. Las expectativas antes del lanzamiento eran de 170,000 nuevos empleos agregados en enero, pero el número real fue de solo 143,000. Aún así, las cifras de nómina de noviembre y diciembre se revisaron al alza en 100,000 empleos, y la tasa de desempleo cayó de 4.1% en diciembre a 4.0% en enero.

Sin embargo, el número promedio de ganancias por hora fue motivo de cierta preocupación, ya que registró un crecimiento del 0,5% mes a mes, considerablemente superior al crecimiento esperado del 0,3%. Las ganancias promedio por hora son significativas porque la inflación salarial puede indicar inflación futura en el nivel general de precios. Esto nos lleva a la Reserva Federal, y al hecho de que probablemente interpretará los datos de ganancias como relativamente cálidos, lo que significa otra razón por la que no deberían tener prisa por bajar aún más las tasas de interés. Es sólo un punto de datos, y hay otras medidas de la inflación salarial, incluyendo el Índice de costos del empleado (ECI), pero los datos relacionados con los salarios se supervisan muy de cerca.

Estos datos, combinados con los desarrollos en curso relacionados con la política comercial de la nueva administración, deberían dar a la Fed una pausa en el corto plazo con respecto a los recortes de tasas. Además, el Encuesta de opinión del consumidor de la Universidad de Michigan Eso llegó justo después de que el informe de empleos mostrara que los consumidores están cambiando rápidamente sus expectativas de inflación. Todo esto, en conjunto, está aumentando la posibilidad de que el próximo recorte de tasas se traslade a mayo, como muy pronto, o a junio.

Los mercados interpretaron los informes de empleo como negativos, ya que los rendimientos subieron moderadamente y pesaron sobre el desempeño del mercado de valores. Nadie dijo que sería fácil manejar los posibles efectos inflacionarios asociados con un cambio en la política a nivel federal, combinado con el hecho de que la Reserva Federal se mantiene por encima de su tasa objetivo del 2%.

Dicho todo esto, nos mantenemos firmes en nuestra opinión de que, si bien puede ser un viaje más accidentado en 2025, seguirá siendo un año positivo para el mercado de valores. Mantenerse informado sobre los últimos desarrollos relacionados con los datos económicos y la dinámica del mercado ayudará a los inversores a navegar en este nuevo entorno.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)