La incertidumbre define las decisiones de la Fed sobre las tasas

El crecimiento parece ser una preocupación mayor que la inflación

Lectura de 6 minutos

Con base en el Comité Federal de Mercado Abierto (FOMC), la parte de la Reserva Federal que establece las tasas de interés, está claro que la Reserva Federal no está segura sobre el camino de nuestra economía y la inflación. Esta incertidumbre, una palabra que el FOMC usó a menudo en su declaración posterior a la reunión y nuevamente por el presidente de la Fed, Jay Powell, en su conferencia de prensa posterior a la reunión, fue la razón principal por la que optaron por no tomar medidas sobre las tasas. Si bien esto era esperado, el mosaico de su pronóstico para el crecimiento del producto interno bruto (PIB), el desempleo y la inflación parece dar la sensación de que están un poco más preocupados por el crecimiento que por la inflación.

Uno podría sorprenderse un poco de que la inflación esté pasando a un segundo plano para la Reserva Federal. Después de todo, hay titulares casi diarios sobre los aranceles y su impacto potencial en los precios al consumidor, especialmente a medida que nos acercamos a la fecha límite del 2 de abril para una implementación sólida de aranceles en una amplia franja de nuestras importaciones. Sin embargo, cuando se le preguntó sobre este tema, el presidente de la Fed, Powell, optó por reutilizar una palabra con un pasado un poco accidentado: transitorio.

Si bien reconoció el impacto de los aranceles en los precios, el Presidente Powell destacó la naturaleza "única" de los aumentos de precios, que no es diferente de un cambio en la política tributaria que aumenta los niveles de precios, pero no de manera continua. Son los aumentos de precios continuos los que definen la inflación, no un ajuste de precios único. Debemos admitir que esto es analizar la definición de inflación, como casi todos los demás definirían la inflación como algo que aumenta los precios al consumidor, y los aranceles se ajustan a esa definición. Además, en un entorno en el que los aumentos de precios agregados continúan superando los aumentos salariales agregados, los precios más altos solo significan más dificultades para aquellos que menos pueden permitirse los impactos de la inflación.

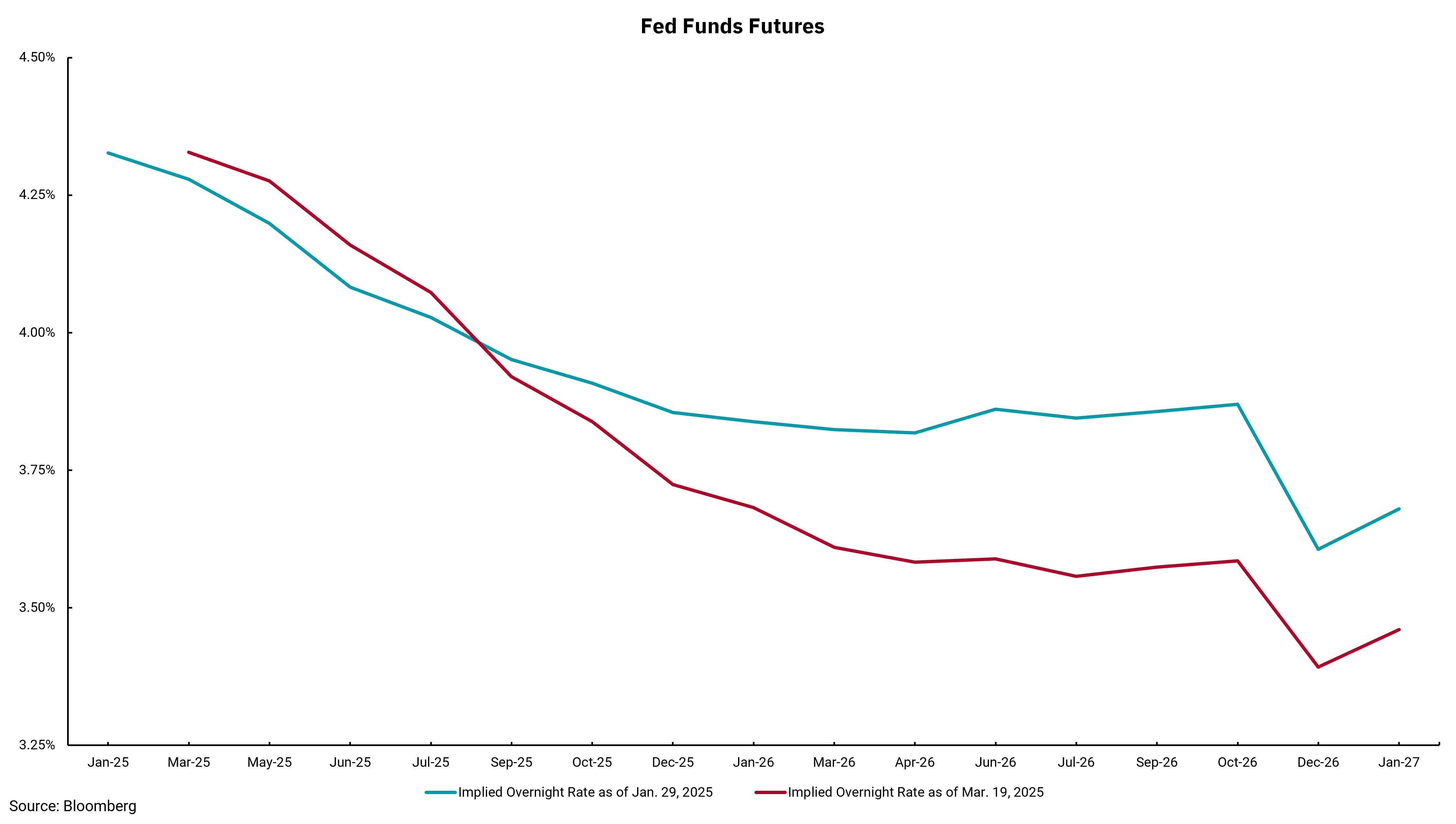

En cuanto a las previsiones de tasas de interés basadas en el mercado, vemos un mensaje similar al de la Fed. El gráfico de esta semana muestra las perspectivas para las tasas basadas en los futuros de los fondos federales después de la reunión de enero del FOMC en comparación con el día después de la reunión de marzo. Si bien vemos cierto acuerdo en que los recortes de tasas comenzarán en junio, el último pronóstico del mercado es que la Fed recortará más y a un nivel más bajo a largo plazo de lo que pensábamos en enero. Dicho de otra manera, el mercado parece estar de acuerdo en que, si bien los aranceles plantean un problema de nivel de precios inicialmente, el problema más grande es su impacto en la demanda en el futuro. En última instancia, esto significa que la Fed reducirá las tasas a medida que el crecimiento del PIB se desacelere, el desempleo aumente y la actividad general del consumidor se desacelere.

Esto, sin embargo, NO es un pronóstico de una recesión. Desde este punto de vista, esperamos no ver que el mercado, o la Reserva Federal, ofrezcan una perspectiva de aún más recortes de tasas. Si vemos pronósticos de tasas de más recortes de tasas y una tasa terminal más baja, esta sería una perspectiva que refleja un futuro económico más negativo de lo que anticipamos. Seguimos siendo más optimistas que pesimistas.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)