Continúa la caída en las ventas de viviendas

Los propietarios de viviendas con hipotecas a baja tasa siguen siendo reacios a vender

Lectura de 6 minutos

Tener un mercado inmobiliario robusto y saludable es importante por muchas razones. El mercado de la vivienda impacta directamente nuestra economía de un par de maneras, residencial y de construcción, que incluye la remodelación, en sí no es un componente enorme que llega al 3-5%, pero cuando agregamos el consumo del consumidor en servicios de vivienda como alquileres y servicios públicos, su impacto se expande al 15-18% del producto interno bruto (PIB). Sin mencionar que la idea de ser propietario de una casa es una parte clave para lograr el sueño americano.

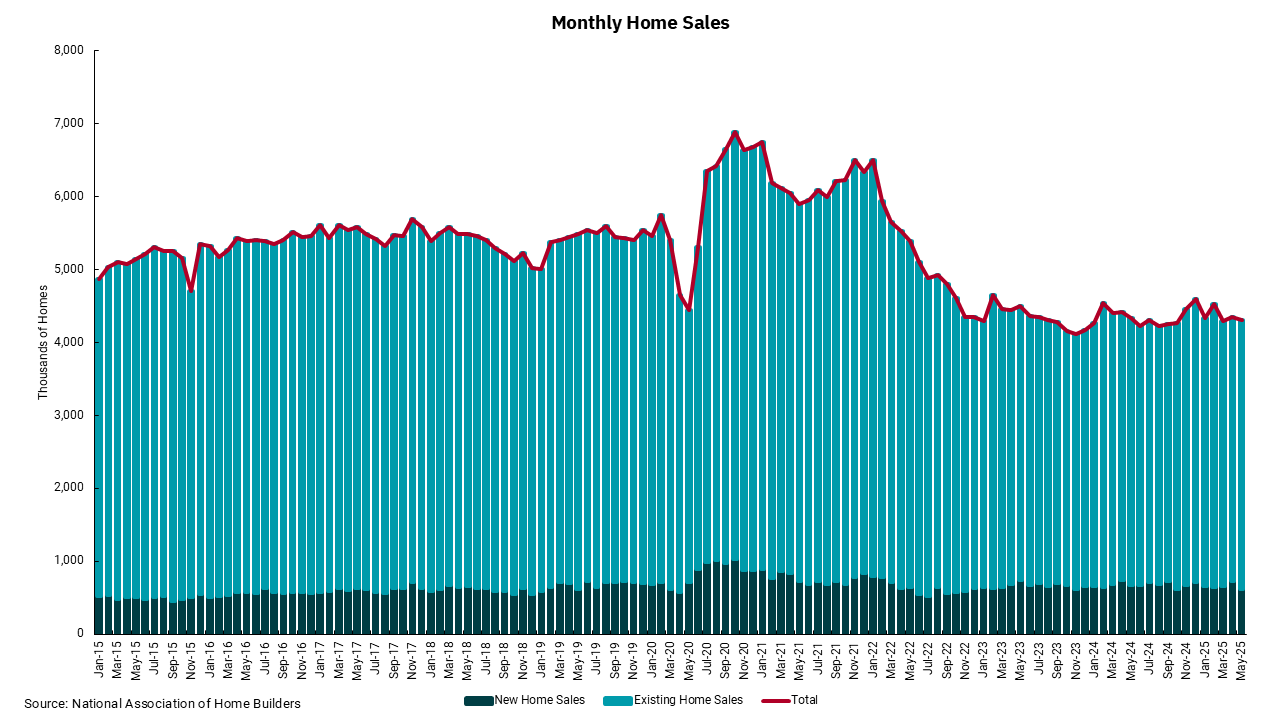

Nuestro gráfico de esta semana es sobre las ventas mensuales de viviendas y proporciona una idea del estado del mercado de la vivienda en comparación con períodos anteriores. Esta es una tabla de ventas nacional, y sabemos que los mercados inmobiliarios son locales, lo que significa que los mercados individuales pueden verse diferentes. Sin embargo, en términos generales, podemos ver una disminución material en las ventas totales de viviendas, particularmente en los últimos dos o tres años. También podemos ver que el mayor cambio a la baja ha sido en las viviendas existentes. El tono más oscuro de la tabla representa las ventas de casas nuevas, que han sido mucho más estables. Sin embargo, la falta de inversión en vivienda, donde nos faltan entre cuatro y cinco millones de unidades, es una razón clave por la que tenemos un problema de suministro a nivel nacional. Sin embargo, la mayor parte del mercado inmobiliario en general es el mercado interno existente, y es aquí donde vemos el resultado del entorno de tasas de interés ultra bajas que existió desde la crisis financiera hasta la era de la pandemia, hasta que la inflación despegó.

Dado que la mayoría de los propietarios de viviendas hoy en día tienen hipotecas a tasas por debajo del nivel actual, el concepto de vender y renunciar a la hipoteca baja para comprar otra casa es al menos desagradable y, en muchos casos, una mala decisión comercial. El resultado es menos viviendas existentes para la venta, lo que limita la oferta y juega un papel en mantener los precios altos. La combinación de tasas hipotecarias del 7% y precios altos significa que la asequibilidad general está en niveles muy bajos. Hablando de asequibilidad, investigaciones recientes han demostrado que para que la asequibilidad vuelva a los niveles históricos, tendría que ocurrir lo siguiente, si nada más cambiara: las tasas hipotecarias tendrían que caer en un 3%, los precios de las viviendas tendrían que caer un 25% o los ingresos tendrían que aumentar en un 40%. Ahora, la combinación de algunos de estos reduciría las cantidades enumeradas anteriormente, pero el mensaje general es este: la asequibilidad de la vivienda está muy lejos de donde solía estar. Y uno puede ver fácilmente que dentro de estos cambios, habría ganadores y perdedores.

De cara al futuro, es posible ver cierto alivio en las tasas a medida que la Reserva Federal baja las tasas en respuesta a la disminución de las presiones inflacionarias. Sin embargo, a pesar de las protestas en sentido contrario por parte del presidente, hay razones por las que las tasas a largo plazo podrían no bajar incluso si la Fed reduce las tasas a corto plazo. Sin embargo, nuestra perspectiva de crecimiento económico continuo y un mercado laboral firme, si no sólido, respalda la idea de que el consumidor estadounidense seguirá siendo una parte positiva de la economía. Con el tiempo, las tasas más bajas pueden ayudar, al igual que la desaceleración o los precios planos, y aumentar los ingresos de los consumidores también puede ser beneficioso. Puede tomar un período más largo de lo que nos gustaría. Mientras tanto, una tendencia creciente que estamos viendo es que los propietarios de viviendas existentes utilizan su creciente garantía hipotecaria para remodelar sus hogares, en lugar de mudarse. Esto no ayuda a la actividad en el mercado de la vivienda, pero es aditivo al crecimiento económico.

Los recientes anuncios de ganancias por parte de los constructores de viviendas han llevado a una reacción positiva en los precios de sus acciones. ¿Es esto un presagio de una mejor perspectiva? El experto en vivienda C.J. Maloney de BOKF dice que se trata "más de márgenes brutos que de una perspectiva optimista de la industria real". Parecería que las acciones de los constructores de viviendas se han deprimido en la medida en que las noticias que son "menos malas" son buenas noticias.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)