Los compradores de vivienda por primera vez siguen enfrentando desafíos

El pago promedio de la hipoteca sigue siendo alto a pesar de los esfuerzos de asequibilidad

Lectura de 6 minutos

A menudo hemos escrito sobre las dificultades del mercado de la vivienda y hemos escuchado a nuestro experto en hipotecas para residentes, CJ Maloney, sobre el problema multifacético de la asequibilidad. En resumen, hay un problema de oferta, un problema de tarifas y un problema de precios. En un momento dado, cualquiera de estos puede ser un viento en contra para la vivienda, pero en la actualidad, tenemos a los tres trabajando en nuestra contra.

Dicho esto, a medida que el número de organizaciones, caritativas y de otro tipo, que han identificado la vivienda asequible como una crisis se está expandiendo, y ahora estamos viendo niveles más altos de capital, tanto monetario como de habilidades, que se centran en soluciones. Las ciudades también se están involucrando más, pero incluso con todo eso, resolver este problema llevará tiempo. Además, al considerar la política de tasas de interés, debemos recordar que una decisión de la Reserva Federal de reducir la tasa de préstamos a un día puede no conducir a tasas hipotecarias más bajas.

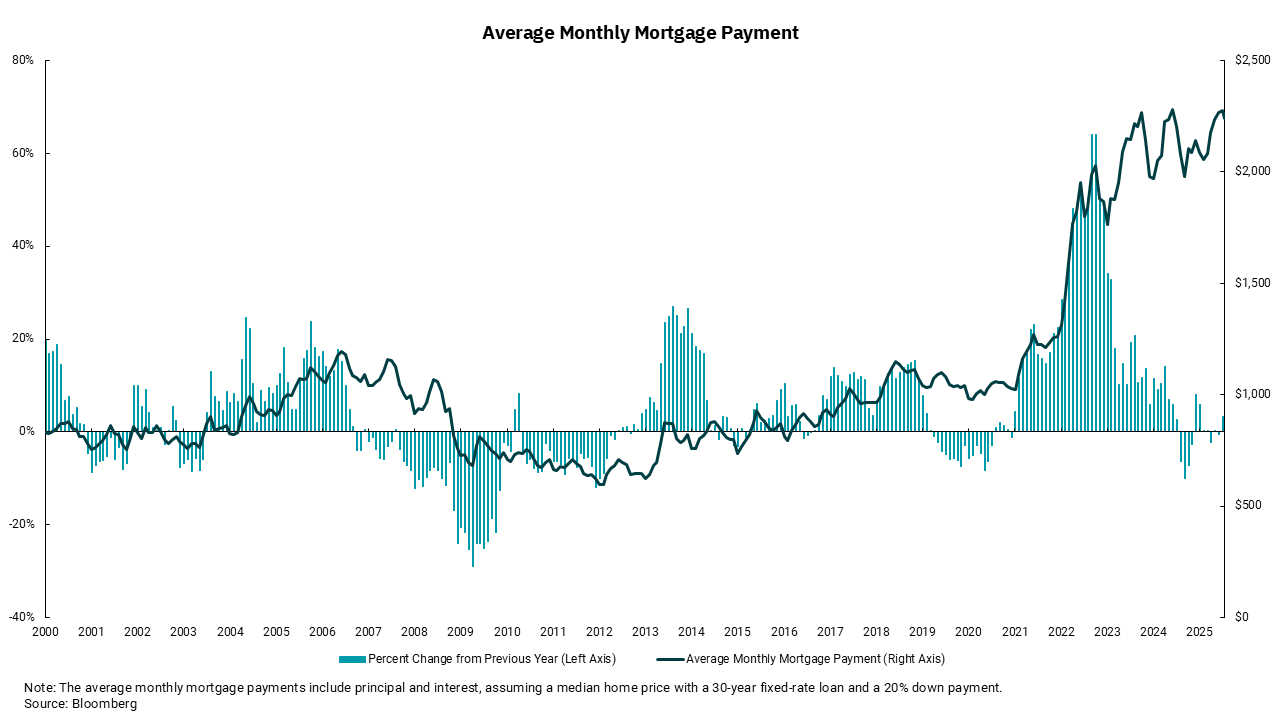

Pensando en dónde estamos hoy, nos encontramos con este gráfico, que nos ayuda a visualizar por qué el mercado de la vivienda parece tan bifurcado entre los que "tienen" y los "que no tienen". La línea oscura es el pago hipotecario promedio, capital e intereses, para la vivienda de precio medio en los Estados Unidos, a la tasa hipotecaria vigente, asumiendo un pago inicial del 20%. El tono azul claro representa el cambio año tras año en el pago en términos porcentuales. Supongo que la buena noticia del gráfico es que el cambio porcentual se ha desacelerado. Sin embargo, la mala noticia es que el nivel de pago tampoco está cambiando. No es de extrañar entonces que las ventas de viviendas sean bajas, ya que uno debe agregar impuestos y seguros a estos números.

Para aquellos que tienen la suerte de haber sido dueños y / o refinanciados de una casa con una hipoteca de tasa fija antes de principios de los 2022, el fuerte aumento en las tasas no ha sido un evento. De hecho, ha resultado en una ocurrencia rara ya que la deuda de baja tasa que tiene es casi un activo, no un pasivo. Sin embargo, las hipotecas a tasa fija no han impedido que aumente la parte de impuestos y seguros del pago, y un número creciente de hogares ahora enfrenta la realidad de que los impuestos y los seguros comprenden más de la mitad de sus pagos hipotecarios mensuales totales. Para aquellos que han experimentado esto, es un claro recordatorio de que incluso después de pagar la hipoteca, y alrededor del 40% de todas las casas en los Estados Unidos no tienen un saldo hipotecario, sigue siendo costoso tener una casa.

¿Para aquellos que tienen la mala suerte de estar fuera del mercado de la vivienda y quieren entrar? Como reflejo de las dificultades que enfrentan, los datos recientes muestran que el número de hogares que se identifican como inquilinos permanentes ha aumentado, y los datos de ventas muestran que un alto porcentaje de compradores de vivienda por primera vez reciben asistencia de familiares u otras personas para los pagos iniciales. Para muchos, ser propietario de una casa se ha arraigado en nosotros para ser parte del sueño americano, una parte de lo que es el éxito. Desde esa perspectiva, un mercado inmobiliario que cada vez es más difícil en el que participar es decepcionante. Los precios estables a lo largo del tiempo con tasas más bajas e ingresos más altos pueden ayudar, pero en ausencia de un movimiento material en uno o más de estos factores, parece que estaremos hablando de un mercado inmobiliario difícil por un tiempo.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)