La morosidad de los préstamos para automóviles ahora supera los niveles de la crisis financiera

¿El culpable? Precios más altos, tarifas más altas, seguros más caros y costos de reparación más altos

Lectura de 6 minutos

PUNTOS CLAVE

- El gasto del consumidor es impulsado cada vez más por el 20% superior de los asalariados, mientras que los hogares de bajos ingresos están luchando contra la inflación y la deuda.

- Las tasas de morosidad en los préstamos para automóviles para prestatarios menos solventes ahora superan los niveles anteriores a la pandemia y a la crisis financiera.

- La temporada de devoluciones de impuestos tiende a aliviar temporalmente la morosidad, pero la inflación continúa afectando desproporcionadamente a quienes tienen menos colchón financiero.

Al considerar la salud del consumidor estadounidense, que es importante ya que alrededor de dos tercios del producto interno bruto (PIB) de los Estados Unidos está impulsado por el gasto del consumidor, el mercado laboral normalmente encabeza la lista de factores a considerar. A medida que el mercado laboral se ha enfriado, la Reserva Federal se ha comprometido más a bajar las tasas a pesar del lento progreso continuo hacia su objetivo de inflación del 2%. Sin embargo, mirar los datos agregados a veces puede proporcionar una imagen incompleta o dar una impresión general que es diferente de lo que se siente y vive por muchos consumidores, especialmente aquellos en los grupos de ingresos más bajos.

Es posible que haya escuchado o leído comentarios que destacan una recuperación o economía en forma de "K". La idea es que los consumidores en el lado con pendiente ascendente de la "K" están bien, mientras que los que están en el lado inclinado hacia abajo de la "K" están luchando. No es sorprendente que el lado en el que reside un consumidor sea impulsado principalmente por sus ingresos. A los consumidores con mayores ingresos, que generalmente poseen la mayoría de los activos financieros, como viviendas y acciones, les está yendo bien, ya que su patrimonio neto ha aumentado en una cantidad mayor que la inflación. En la actualidad, el 20% superior de los asalariados está impulsando la mayor parte del gasto del consumidor, mientras que el 80% inferior, particularmente el 50% inferior, tiene reservas limitadas o activos financieros para ayudar a compensar el flagelo de la inflación.

Vemos una dicotomía similar cuando observamos la deuda del consumidor. Los niveles generales de deuda de los consumidores son más bajos que en el período anterior a la pandemia y son mucho más bajos de lo que eran durante el período previo a la crisis financiera. Sin embargo, eso no significa que a todos los consumidores les vaya mejor en el servicio de su deuda.

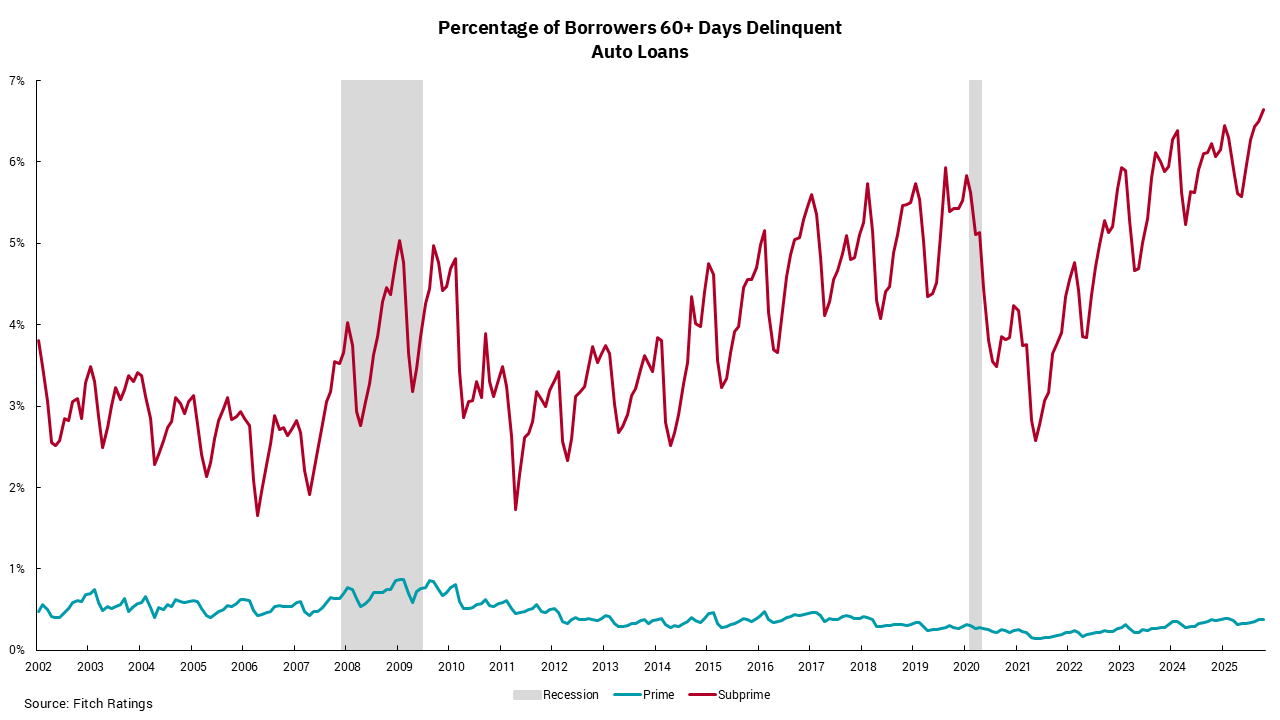

Nuestro gráfico de esta semana analiza los préstamos para automóviles en particular. Las historias recientes sobre dos grandes compañías de automóviles usados que quiebran han puesto de relieve las posiciones divergentes de los consumidores. Tricolor Holdings y First Brands tenían modelos de negocios que se centraban en vender y financiar automóviles a prestatarios menos solventes. Como muestra el gráfico, al salir de la pandemia, los prestatarios menos solventes vieron mejorar drásticamente los niveles de pago. Con el gobierno federal proporcionando billones en estímulos mientras pausa el pago de la deuda de los préstamos estudiantiles, no es sorprendente ver esta mejora. Sin embargo, a medida que se gastó el estímulo de la era de la pandemia y se reanudaron los pagos de préstamos estudiantiles, las tasas de morosidad han aumentado rápidamente y ahora superan los niveles anteriores a la pandemia e incluso de la crisis financiera. Parece que la combinación de precios más altos, tarifas más altas, seguros más caros y costos de reparación más altos es más de lo que muchos consumidores de gama baja pueden manejar. Sin embargo, este aumento ha significado una bendición para un negocio: las compañías de recuperación de automóviles.

Como nota interesante al margen de los datos, tenga en cuenta la disminución constante y luego el aumento de la morosidad dentro de cada año calendario. ¿El culpable? Parecería que la temporada de reembolso de impuestos conduce a una menor morosidad durante un período antes de aumentar hasta el final del año. Nuestra perspectiva de un nivel significativamente más alto de reembolsos de impuestos el próximo año podría conducir a una mayor disminución en las tasas de morosidad. Este es otro ejemplo del impacto insidioso de la inflación en aquellos que menos pueden permitírselo.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)