Cómo les fue a los mercados financieros en 2024

Fue un "año fantástico" para las acciones y el oro; los bonos también son positivos

Lectura de 6 minutos

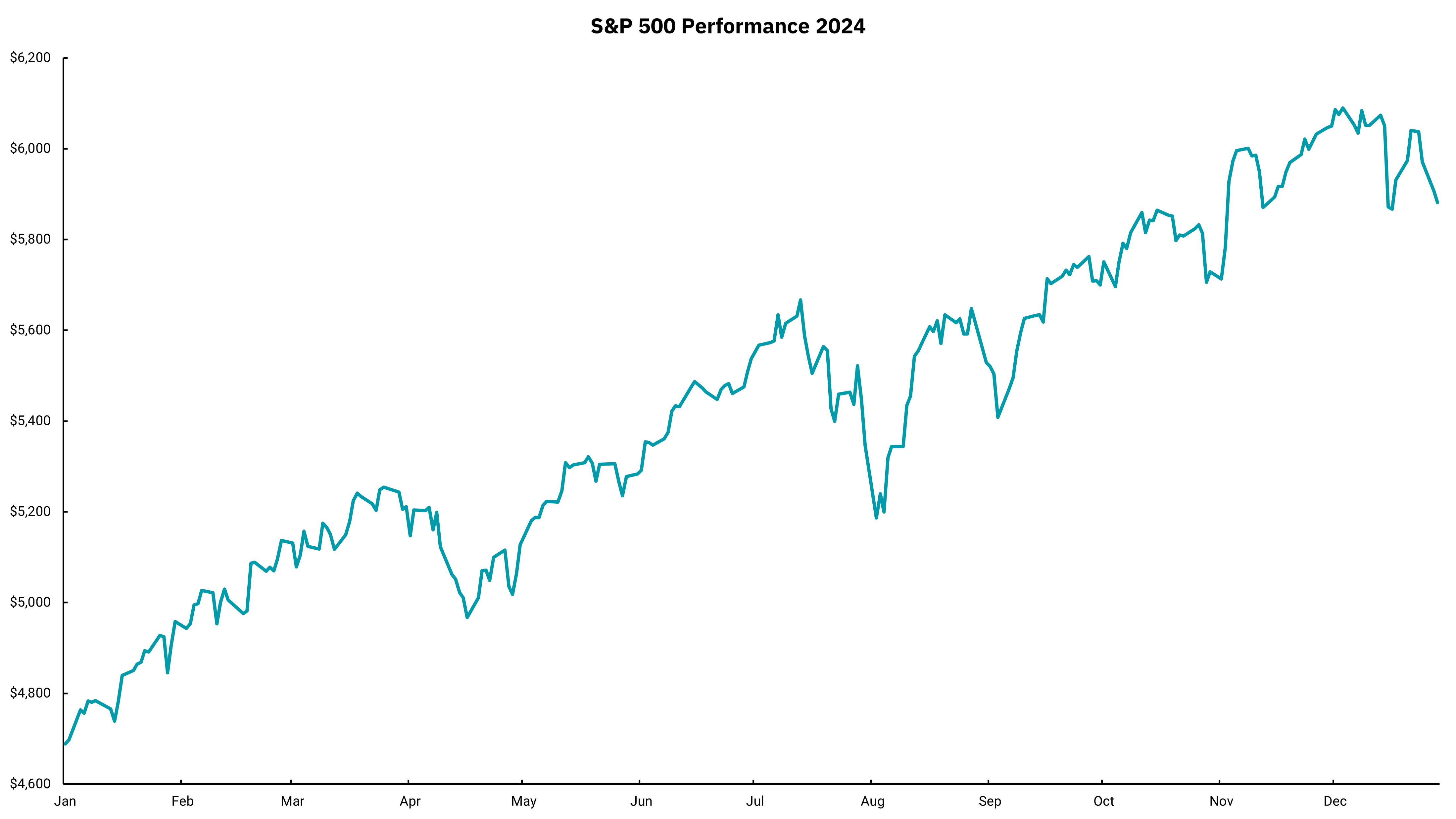

A pesar de un pequeño tropiezo cuando Santa Claus iba y venía, 2024 fue, en cualquier medida, un año fantástico para los mercados bursátiles nacionales. El S&P 500 alcanzó 57 nuevos máximos históricos durante el año y cerró con una ganancia del 25% (incluidos los dividendos). Fue el segundo año consecutivo de ganancias del 20% +, y ahora estamos un 70% más altos que los mínimos del 2022 de mediados de octubre.

Otros índices fueron mixtos, con el NASDAQ superando al S&P gracias a su mayor ponderación tecnológica y terminando el año con una ganancia del 29,6%. Mientras tanto, el Dow Jones Industrial Average de 30 miembros terminó el año con un aumento del 15%. El dominio de las empresas de gran capitalización continuó durante el año, ya que las acciones de mediana capitalización terminaron el año con un aumento del 13,9%, mientras que las empresas de pequeña capitalización subieron un 8,7%. La tendencia del nacional sobre el internacional también continuó. Las acciones internacionales desarrolladas, representadas por el índice EAFE, subieron solo un 3,8%, mientras que las acciones de los mercados emergentes lo hicieron un poco mejor con un aumento del 7,5%.

Para los inversores en bonos, el año en general fue positivo, ya que la Reserva Federal comenzó a bajar las tasas y los diferenciales de los bonos corporativos se redujeron a lo largo del año, pero no todas las tasas de interés bajaron durante el año. La curva de rendimiento, que se había invertido durante la mayor parte de los últimos dos años, no se invirtió a medida que las tasas a corto plazo cayeron mientras que las tasas a largo plazo subieron. Podemos ver esto como una letra del Tesoro a un año cerró 2023 en 4.76% y luego cayó a 4.14% al final del año 2024. La nota del Tesoro a dos años fue el punto de apoyo de los cambios en las tasas, terminando 2023 en 4.25% y cerrando 2024 en 4.24%, prácticamente sin cambios. La nota del Tesoro a 10 años, sin embargo, cerró 2023 en 3.88% y cerró 2024 en 4.57%. Esto significa que los préstamos vinculados a índices a corto plazo, como la Secured Overnight Funding Rate (SOFR), han experimentado disminuciones en las tasas, mientras que los préstamos vinculados a tasas a más largo plazo, como las tasas hipotecarias a 30 años, son más altos ahora que al final de 2023. El índice amplio de bonos Bloomberg Aggregate subió un 1,3% en el año, mientras que los bonos corporativos de grado de inversión subieron un 2,1% y los bonos de alto rendimiento subieron un 8,2%.

En materias primas, el petróleo se mantuvo prácticamente sin cambios, cerrando 2024 a $ 71.72 por barril, en comparación con el precio de cierre de 2023 de $ 71.65 por barril. Sabemos que hubo mucho movimiento en ambos sentidos durante el año, mientras que otra materia prima, el oro, tuvo un año fantástico, con precios que pasaron de un cierre de 2023 de $ 2063 / oz a $ 2624.5 / oz al final de 2024.

Mirando hacia el futuro, siempre hay corrientes cruzadas, sin embargo, seguimos siendo más optimistas que pesimistas a medida que avanzamos hacia 2025. Para más información, esperamos que pueda unirse a nosotros para nuestro 2025 Discusión sobre las perspectivas económicas y de mercado el 9 de enero.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)