¿Menos recortes de tasas por delante?

Las expectativas cambiantes afectan los costos de endeudamiento, las inversiones y el crecimiento económico.

Lectura de 6 minutos

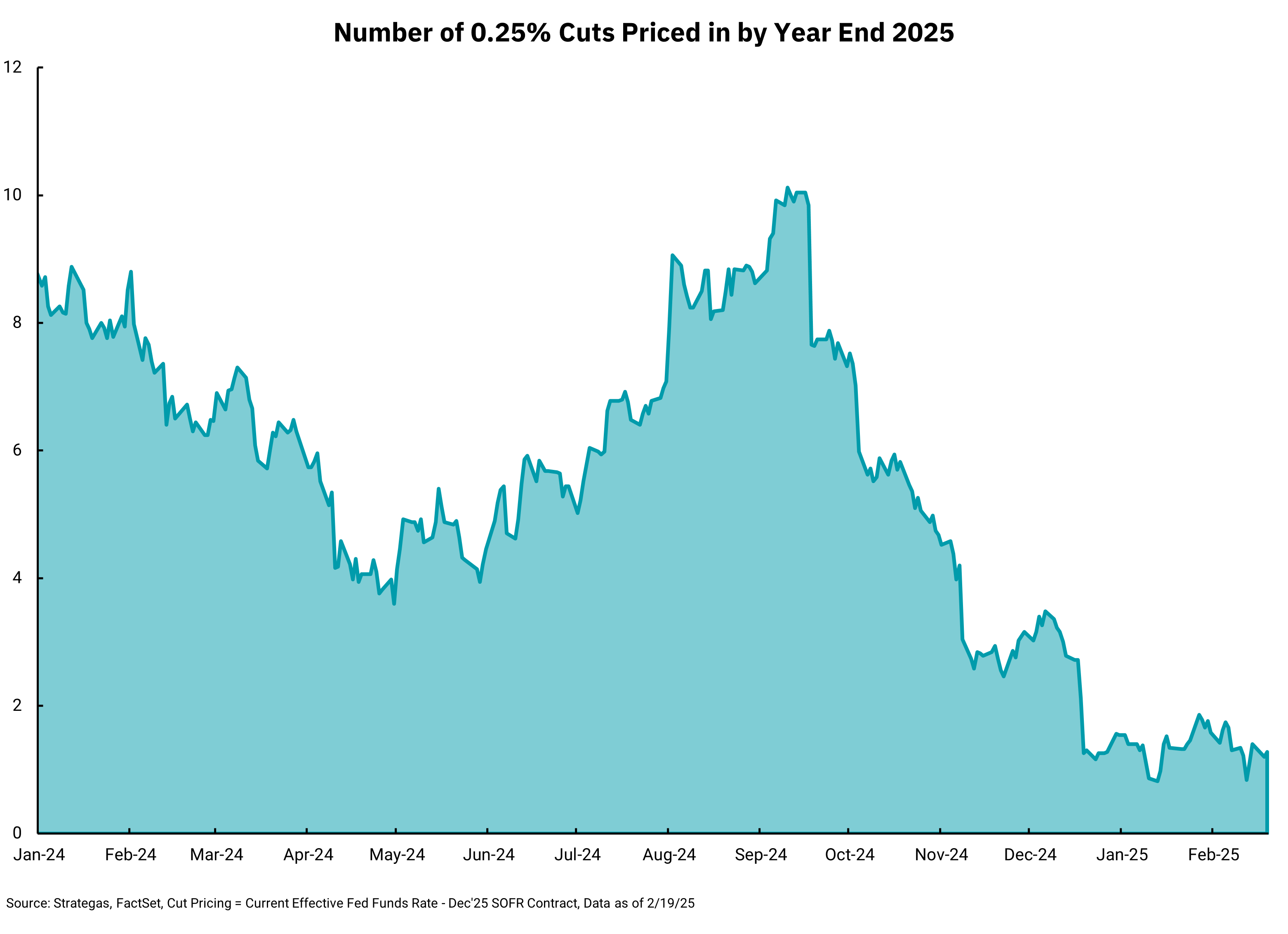

Nuestro gráfico de esta semana muestra una clara disminución en el número de recortes de tasas que se esperan de la Reserva Federal para fines de este año. Un "recorte de tasas" se define como un movimiento a la baja en 0.25%, o 25 puntos básicos. Esto significa que debemos reconocer que parte de la caída se debe a que la Fed ya ha reducido las tasas en un 1%, o cuatro recortes en el lenguaje del "recorte de tasas". De hecho, su primer movimiento para comenzar a bajar las tasas el 2024 de septiembre ascendió a dos recortes de tasas, ya que redujeron las tasas en un 0.5%, o 50 puntos básicos, en esa reunión. Siguieron esa acción con recortes de tasas adicionales de 25 puntos básicos en sus reuniones de noviembre y diciembre.

Llegamos al número total de recortes de tasas esperados considerando cuántas veces la Fed ha bajado las tasas y la tasa final a la que creemos que dejará de bajar las tasas. Esto significa que si tuviéramos las mismas expectativas de dónde terminarían las tasas hoy como lo hicimos el 2024 de septiembre, todavía estaríamos esperando seis recortes de tasas más (10-4 = 6). El hecho de que ahora solo esperemos entre uno y dos recortes de tasas más significa que ha habido un cambio significativo hacia arriba en el lugar donde esperamos que la Fed deje de subir las tasas. Llamamos a este punto de parada la velocidad terminal, o es posible que haya escuchado el término "r star" (r *). Esta tasa terminal, r*, se define como la tasa de interés en la que la Fed no es restrictiva ni estimulante en la política monetaria. También se denomina "tasa neutral".

Uno podría preguntarse razonablemente cuál es realmente esa tasa neutral. ¿Es 2%, 3%, 4%? El movimiento en este gráfico indica que el mercado está cambiando su definición de esta tasa neutral. El crecimiento económico se ha mantenido extremadamente resistente, con un desempleo del 4% y más empleos abiertos que personas desempleadas, a pesar de que la Fed elevó agresivamente las tasas a 5.25-5.5% antes de comenzar su actual ciclo de reducción de tasas. Y así, mientras que la Fed puede sentir que las tasas son restrictivas por encima del 5%, los datos económicos podrían indicar que no son tan restrictivas como pensaban; Por lo tanto, no necesitan reducir las tasas tanto para ser "neutrales".

Este concepto puede parecer esotérico y difícil de entender, pero es de vital importancia al considerar el camino de las tasas de interés, el crecimiento y la inflación en el futuro. Si la Reserva Federal no va a bajar las tasas tanto como pensábamos, entonces los costos de endeudamiento seguirán siendo más altos para las empresas y las tasas hipotecarias seguirán siendo altas para los prestatarios individuales. Al mismo tiempo, los inversores pueden disfrutar de tasas de interés más altas en las inversiones durante más tiempo de lo que pensábamos. Mientras tanto, la inflación podría tardar más en alcanzar el objetivo del 2% de la Fed.

Las tasas de interés también juegan un papel importante en el proceso de valoración de las acciones. En general, las tasas más altas son un viento en contra para los precios más altos de las acciones. Hasta cierto punto, las tasas que se mantienen más altas porque el negocio es bueno es positivo, pero esto podría compensarse con un menor valor actual de las ganancias futuras. Parece que gran parte de la política monetaria sigue siendo un "arte", en oposición a una "ciencia".

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)