El PIB cayó en el 4T, pero se espera un crecimiento más fuerte en el futuro

Es probable que la Reserva Federal reduzca las tasas una vez, tal vez dos veces, este año

Lectura de 6 minutos

PUNTOS CLAVE

- El crecimiento del PIB del cuarto trimestre se desaceleró bruscamente debido a que los recortes del gasto público por el prolongado cierre pesaron sobre la economía.

- El gasto del consumidor se suavizó, pero está a punto de recuperarse con mayores reembolsos de impuestos y un mercado laboral estable.

- Una fuerte inversión de capital respalda una perspectiva de crecimiento más firme a pesar de la inflación pegajosa.

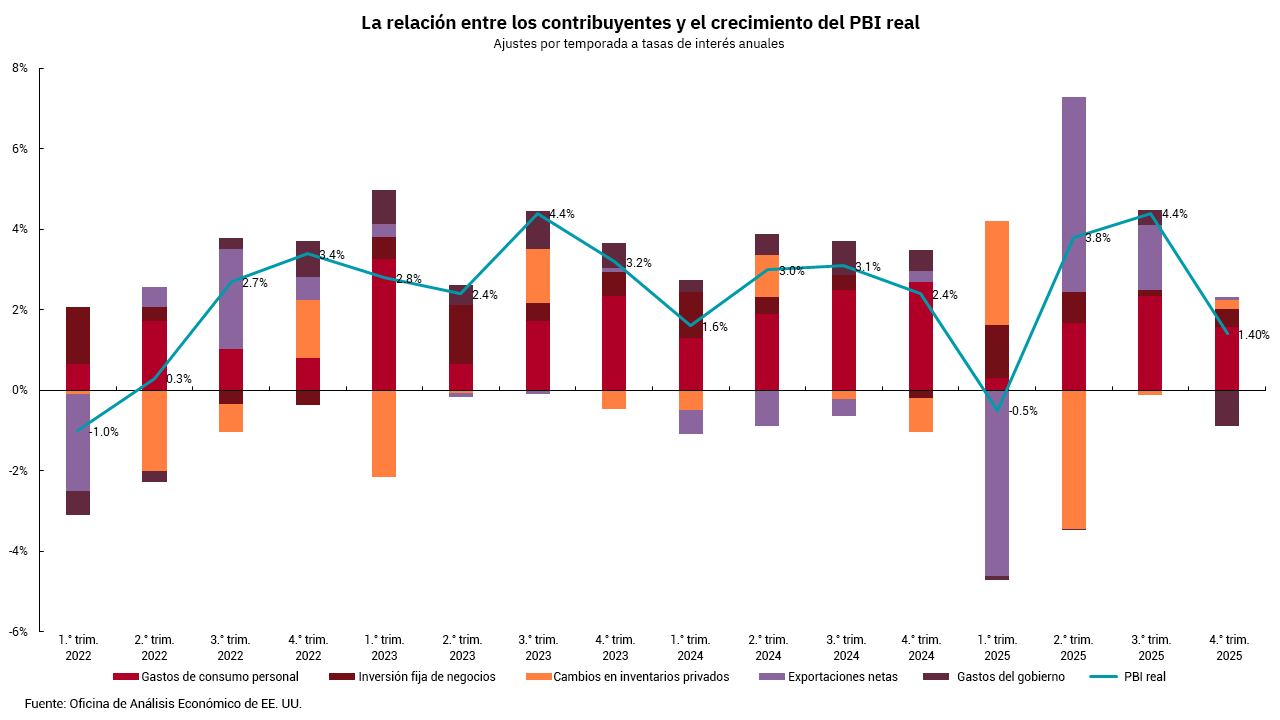

Los informes sobre el crecimiento del producto interno bruto (PIB) se encuentran entre los puntos de datos más retrasados. La complejidad de nuestra economía hace que sea difícil obtener una lectura sobre algo parecido a una base "en tiempo real". La Fed de Atlanta publica un “GDPNow” Estimación del modelo, que intenta proporcionar una visión más oportuna del crecimiento, pero la primera mirada oficial a cuarto trimestre 2025 PIB de la Oficina de Análisis Económico de los Estados Unidos (BEA) mostró una lectura de 1.4%, frente a la estimación de "GDPNow" de 3%, lo que indica cuán difícil podría ser modelar nuestra economía. Los datos del PIB están sujetos a nuevas revisiones en las próximas semanas.

En términos generales, no es sorprendente que el crecimiento en el cuarto trimestre se desacelere desde el cierre gubernamental más largo en la historia de Estados Unidos. Vemos esto reflejado directamente en los datos, ya que el gasto público redujo el crecimiento en un 0,9%. Al igual que la variabilidad del PIB con respecto al comercio en el primer semestre de este año, la disminución del gasto público podría repuntar y ser una fuente de crecimiento en el primer trimestre de 2026. Cabe señalar que los intentos de controlar el gasto público como parte de un proceso presupuestario serán un viento en contra para esta medida de crecimiento económico, aunque esto podría ser algo necesario a largo plazo.

Los gastos de consumo personal se mantuvieron positivos, pero fueron un poco más bajos que en el tercer trimestre. Esto podría reflejar cierto nivel de debilidad en el mercado laboral o un poco de confianza reducida por el cierre; Sin embargo, también en este caso esperamos un repunte en el primer trimestre, impulsado por mayores devoluciones de impuestos y estabilidad en el mercado laboral. Los recientes planes de gasto de capital de los hiperescaladores de inteligencia artificial (IA) y una gama cada vez más amplia de otras compañías nos llevan a tener un poco más de confianza en el crecimiento de la inversión fija de las empresas, otro viento de cola para el crecimiento de 2026.

También obtuvimos una lectura sobre la medida de inflación preferida por la Reserva Federal, la Índice de Precios de Gastos de Consumo Personal (PCE). En cuanto a la lectura más importante de la inflación "subyacente", que excluye los alimentos volátiles y la energía, el número se informó en 0.4%, frente a las expectativas de 0.3%. Esto llevó la tasa interanual al 3%, frente a las expectativas del 2,9%. Esta lectura no es suficiente para alterar materialmente nuestras perspectivas a corto plazo para la Fed, pero sí muestra que el progreso hacia el objetivo de inflación del 2% de la Fed sigue siendo un trabajo en progreso. Nuestra perspectiva es de uno, tal vez dos, recortes de tasas este año, ya que la inflación sigue siendo un poco rígida y el crecimiento sube a partir de aquí. Las mejoras en la productividad limitarán el riesgo de que la inflación se acelere, pero los consumidores seguirán sintiendo el pellizco de los precios agregados más altos. Este factor se reflejó en el diferencial negativo entre el crecimiento de los salarios y el gasto del consumidor, que redujo la tasa de ahorro general al nivel más bajo desde 2022. Aún así, seguimos siendo más optimistas que pesimistas de cara al futuro.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)