Las grandes tecnológicas ya no generan retornos, al menos por ahora

A medida que los gigantes de la megacapitalización se enfrían, el resto del S&P 500 está impulsando ganancias

Lectura de 6 minutos

PUNTOS CLAVE

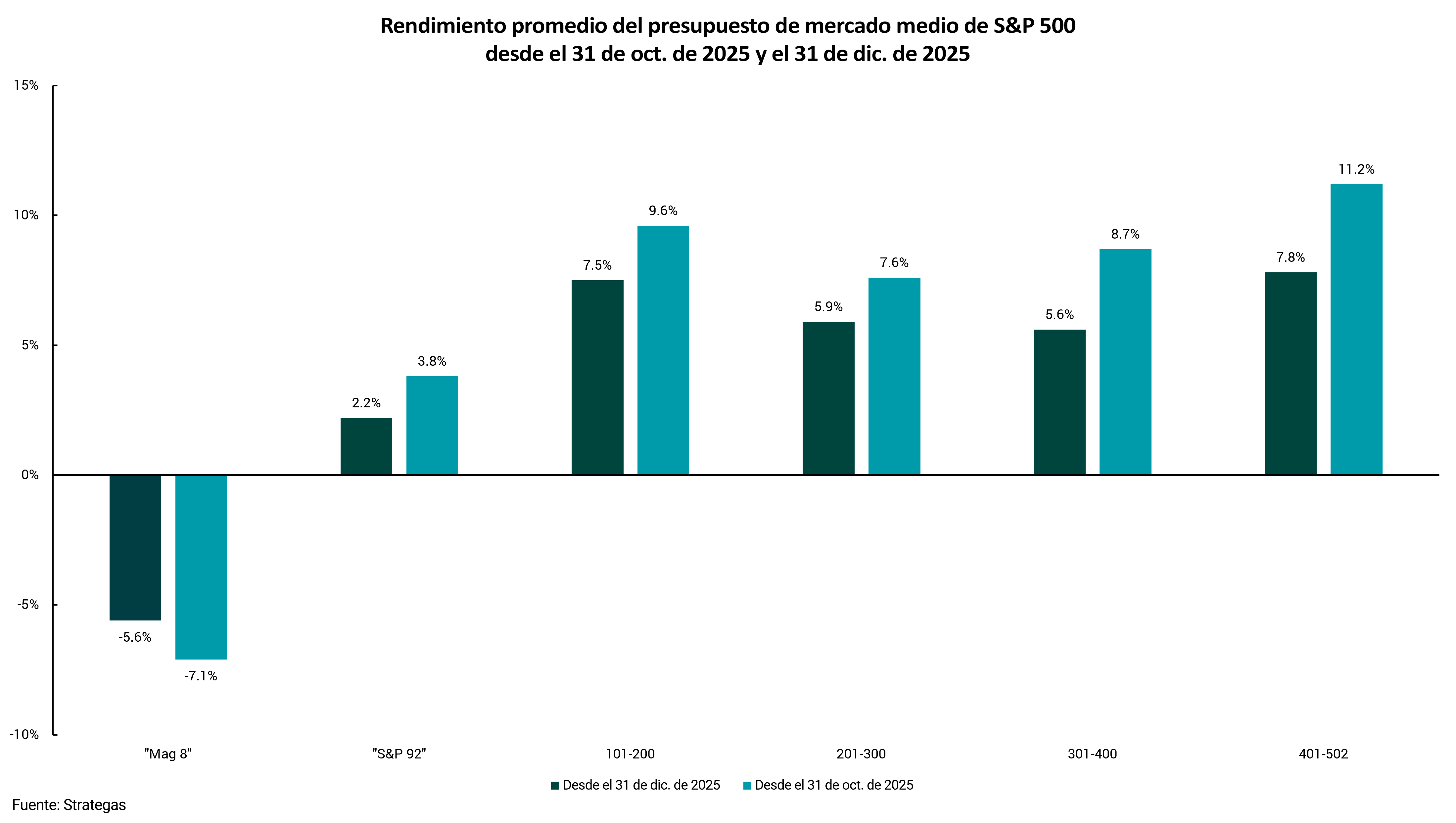

- Las acciones "Mag 8" se han vuelto negativas, mientras que las otras compañías del S&P 500, y especialmente las 100 más pequeñas, están ofreciendo rendimientos positivos.

- Las acciones internacionales desarrolladas y las acciones de mercados emergentes también son positivas.

- La ampliación de la fortaleza del mercado respalda un enfoque diversificado, ya que el riesgo de concentración en el S&P 500 sigue siendo elevado.

Hemos escrito extensamente sobre la concentración de la capitalización de mercado, y el rendimiento, en la parte superior del índice S&P 500. Las ocho principales compañías en el índice representan una parte importante de su capitalización de mercado general, lo que significa que el desempeño del S&P 500 está siendo impulsado por un pequeño número de compañías. Si bien no es intrínsecamente mala per se, esta concentración significa que las características de riesgo de este índice "diversificado" son diferentes a las de tiempos pasados. En resumen, el índice es más arriesgado.

Una de las partes clave de nuestra perspectiva de las 2026 fue la creencia de que la fortaleza económica se ampliaría más allá de las principales compañías dentro del S&P 500. Incluimos en esta tesis de ampliación la idea de que las empresas de mediana y pequeña capitalización también podrían ver acelerarse el crecimiento de las ganancias. La idea entonces era que el desempeño de las compañías que no pertenecen al Mag 8 S&P 500, junto con las compañías de mediana y pequeña capitalización, podría ser mayor en el futuro, mientras que el desempeño general del S&P 500 podría languidecer. (Hemos agregado Broadcom (AVGO) al Mag 7 más común, que incluye Apple, Microsoft, Amazon, Alphabet (Google), Tesla, Nvidia y Meta, para formar un Mag 8).

Nuestro gráfico de esta semana muestra que esto es lo que está sucediendo en lo que va del año. Hasta el cierre de operaciones el 24 de febrero, el rendimiento general del índice S&P 500 es inferior al 1%, básicamente plano. Sin embargo, el desempeño del Mag 8 es negativo desde el 31 de octubre y el 2025 de fin de año. Moviéndonos hacia la derecha, vemos que las 492 acciones restantes en el S&P 500 son positivas en ambos períodos de tiempo. Las 100 compañías "más pequeñas" en el S&P 500 son las que más suben. Esto significa que un índice "igualado" del S&P 500 está superando al índice "ponderado por capital" que todos seguimos.

Si bien no se muestran en el gráfico, los índices de mediana capitalización y pequeña capitalización también son positivos en lo que va de año, con un aumento de más del 9%. También estamos viendo una continuación de una tendencia que comenzó el año pasado, ya que las acciones internacionales desarrolladas han subido alrededor del 8,5% y las acciones de mercados emergentes han subido más del 11%, en lo que va de año.

Señalamos esto para recordar a los inversores que un enfoque diversificado significa que el rendimiento dentro de las carteras generales puede diferir de los titulares. Cuando se pagaba a los inversores para que asumieran el riesgo de unas pocas empresas, un enfoque diversificado se retrasó hasta cierto punto. Sin embargo, diversificamos para gestionar el riesgo y, a medida que aumentaba el riesgo del S&P 500, nos comprometimos aún más con la gestión del riesgo a través de la diversificación. El resultado neto ha sido un período de rendimiento superior relativo en los últimos 12-18 meses, y seguimos comprometidos a mantenernos diversificados en el futuro.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)