El precio más importante en los mercados de capitales no es una acción

Por qué una Fed no politizada es importante para los inversores en bonos

Lectura de 6 minutos

PUNTOS CLAVE

- Los diferenciales de crédito y las solicitudes semanales de desempleo siguen siendo indicadores clave para validar o desafiar la narrativa de crecimiento positivo.

- Las tensiones geopolíticas y los cambios hacia un mundo multipolar presentan riesgos significativos que podrían alterar la perspectiva del caso base.

- Históricamente, el desempeño positivo de los incentivos corporativos de enero podría impulsar el gasto y la inversión, impulsando el crecimiento en 2026.

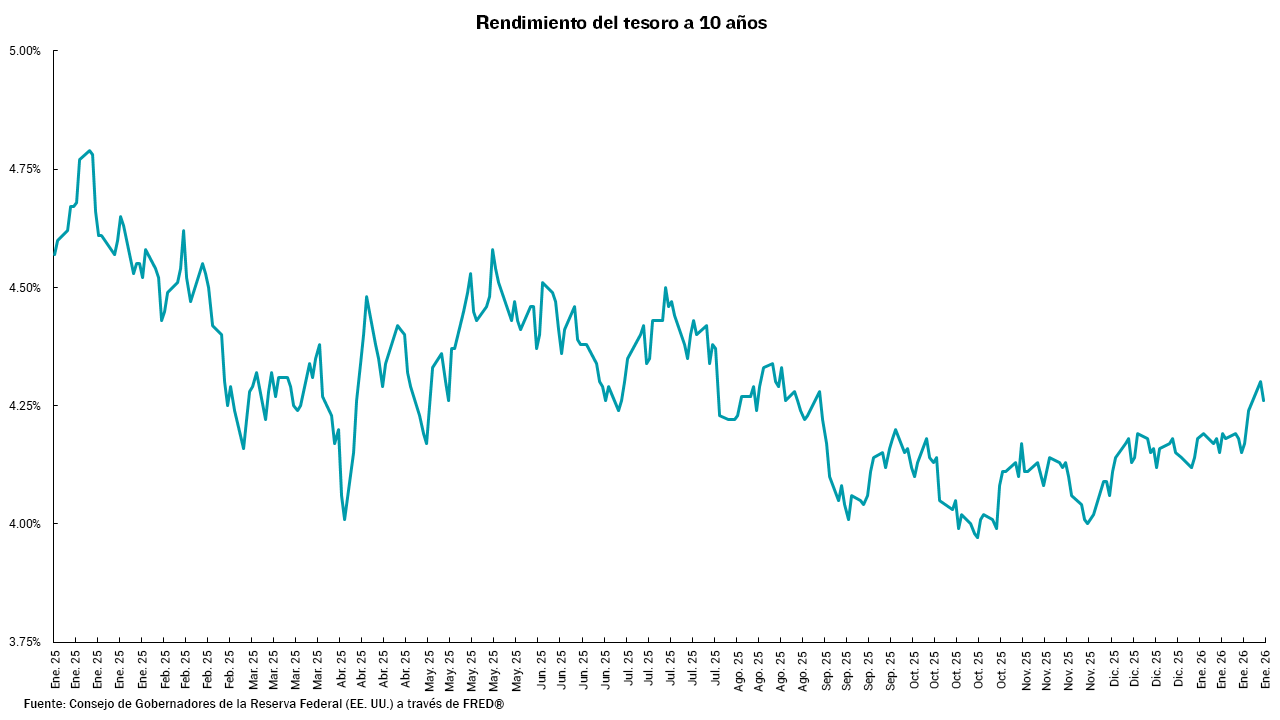

El "precio" más importante en los mercados de capitales no es NVDA o GOOG o MSFT o META, aunque esos precios son importantes. No, es el rendimiento de la nota del Tesoro a 10 años. Sí, toda la estructura de tarifas importa. La forma de la curva de rendimiento importa. Los diferenciales de crédito importan (mucho). Sin embargo, no hay una sola variable más importante en el proceso de valoración de los mercados de capitales que la nota del Tesoro a 10 años. En resumen, sirve como base de valoración para todos los mercados: público, privado, bonos y acciones.

Si bien hay una multitud de maneras de medir el "valor" de un mercado o de un solo valor, la idea general es tomar los flujos de efectivo futuros, conocidos en el caso de un bono y desconocidos en el caso de un capital, y descontarlos a un valor presente neto (VPN). Este VAN descontado sirve como punto de decisión para que los inversores compren o vendan, en función de su idea conocida o supuesta del futuro. Las suposiciones, por supuesto, introducen las posibilidades de diferentes opiniones y ayudan a que la idea de un mercado funcione. Por cada comprador dispuesto a un precio dado, debe haber un vendedor dispuesto. Sin embargo, la suposición o variable más importante en el cálculo del VAN no es el nivel de flujos de efectivo futuros, sino la tasa a la que esos supuestos futuros se "descuentan" para derivar el VAN. Aquí es donde entra en juego el Tesoro a 10 años.

Para muchos, pero no todos, la idea de la tasa de rendimiento "libre de riesgo" se define como la tasa de la nota del Tesoro a 10 años. Para los inversores, es la tasa que pueden ganar sin asumir ningún "riesgo", ya que se considera que los bonos del Tesoro de los Estados Unidos están libres de cualquier riesgo crediticio. (Sí, sé que puede haber algunas sonrisas en las caras considerando que los bonos del Tesoro de los Estados Unidos ya no tienen calificación Aaa / AAA, pero estamos donde estamos). Esto significa que si un inversor va a comprar un valor con riesgo, tendrá que generar una rentabilidad superior a esta cantidad para que valga la pena. En la "matemática" de la valoración, entonces, una "tasa libre de riesgo" o tasa de descuento más alta da como resultado un MENOR VAN. Una "tasa libre de riesgo" más baja da como resultado un VPN MÁS ALTO. Es por eso que, en general, a los mercados de capitales les gustan las tasas más bajas y no las tasas más altas.

Este concepto adquiere mayor importancia al pensar en lo que está sucediendo en la Reserva Federal ahora. Si nos centramos únicamente en los fundamentos de la inflación, nuestra opinión es que deberíamos seguir viendo una moderación hacia el objetivo declarado de la Fed del 2%, aunque un progreso lento. Dentro de ese entorno, sería razonable esperar que las tasas a largo plazo tengan una tendencia un poco más baja.

Sin embargo, la introducción de la idea de una Fed politizada podría abrumar los fundamentos a corto plazo y llevar a que el extremo más largo de la curva del Tesoro, incluido el Tesoro a 10 años, aumente su rendimiento a medida que los inversores valoran un mayor riesgo de que la Fed tome decisiones que no se basen en mantener baja la inflación a largo plazo. NO creemos que Estados Unidos esté en esa posición todavía, pero es un riesgo que debemos monitorear más de cerca ahora de lo que lo hemos hecho en mucho tiempo. La credibilidad de la Fed se basa en su capacidad para mantener la estabilidad de precios, incluso si eso está en desacuerdo con su otro mandato de pleno empleo. Los tenedores de bonos no tomarán con buenos ojos las acciones de la Fed fuera de sus mejores intereses.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)