Los costos de la deuda de EE. UU. pueden subir en los próximos años

La distribución del Tesoro de EE. UU. es tan significativa como su tamaño

Lectura de 4 minutos

Although many markets and analysts took the reciente anuncio del Tesoro de los Estados Unidos que se endeudaría menos de lo esperado en los últimos tres meses de 2023 como noticias positivas, hay una desventaja probable que podría afectar el presupuesto federal en el futuro.

"The surprise came in the distribution of shorter-term bonds for auction versus longer-term bonds," said BOK Financial® Chief Investment Officer Brian Henderson. Dado que las facturas del Departamento del Tesoro de Estados Unidos ya representaban el 20% de la deuda pendiente del gobierno, los mercados esperaban que la mayor parte de las 2023 emisiones de bonos restantes del Departamento fueran en valores a largo plazo.

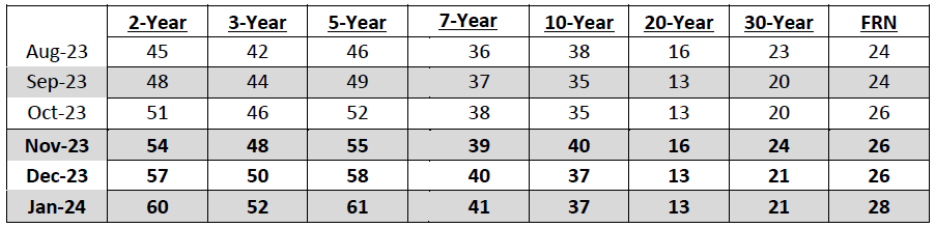

But the Treasury announced the exact opposite, generally aiming to raise more money in short-term Treasury bills rather than in long-term maturities because there's greater demand now for shorter-term securities. For instance, as of Nov. 1, the Departamento del Tesoro planea subastar $54 billion in 2-year notes versus only $24 billion in 30-year notes in December. Then, in January, those expected figures are $60 billion for 2-year notes, compared to $21 billion in 30-year notes.

"Al emitir más facturas a corto plazo, el Departamento del Tesoro de Estados Unidos aumentó la posibilidad de que haya más demanda en las subastas, pero hay posibles problemas fiscales negativos que podrían ocurrir en el futuro si las tasas se mantienen altas o suben más", dijo Henderson. "With shorter-term bonds, the bills come due quicker, so if rates are still rising or even close to current levels, then the federal government would have to spend more on interest."

El Departamento del Tesoro enfrenta problemas de oferta y demanda

El plan de endeudamiento del Departamento del Tesoro para el trimestre se produce cuando la Reserva Federal, tradicionalmente uno de los mayores compradores de valores estadounidenses a largo plazo, ha estado dejando que los bonos del Departamento del Tesoro salgan de su balance y no compren otros nuevos, como parte de su programa de ajuste cuantitativo para combatir la inflación. Además, algunos de los mayores compradores extranjeros de bonos del Departamento del Tesoro de Estados Unidos a largo plazo, a saber, China, también han estado reduciendo sus compras.

A medida que el apetito por los valores estadounidenses de estos grandes compradores ha ido disminuyendo, la cantidad de dinero que Estados Unidos pide prestado mediante la subasta de bonos del Departamento del Tesoro sigue aumentando, lo que lleva a problemas de oferta y demanda, dijeron los expertos.

"El panorama general aquí es que todo este aumento en la oferta del Departamento del Tesoro de Estados Unidos llega en un momento en que los precios de los bonos han estado en una tendencia a la baja en el último año y medio, desde que la Fed comenzó a subir las tasas el 2022 de marzo", explicó Henderson. "This means the Treasury is coming to the market, while investors are sitting at pretty significant losses from the bonds they already bought. It doesn't inspire people to keep buying bonds, if they keep going down in price because rates are going in the other direction."

Higher interest expenses likely to impact federal budget

"Incluso con esta disminución de la demanda, Estados Unidos no está cerca del peligro de subastas de bonos fallidas, pero la subasta del Departamento del Tesoro de más bonos a corto plazo que bonos a largo plazo crea preocupaciones para el presupuesto federal", dijo Steve Wyett, director de estrategias de inversión de BOK Financial.

"The U.S. government has the majority of its debt financed short term while rates have moved up, which means that this is going to have a material budgetary impact very quickly. It already has, and it's going to get worse from here, even if rates don't go up anymore," he explained.

"Este no es un tema partidista; este es un tema de matemáticas".- Steve Wyett, director de estrategias de inversión de BOK Financial

Interest rate expenses are considered part of the federal government's discretionary budget, which is subject to the annual appropriations process. Part of the problem is that the presupuesto discrecional ya está apretado as it is. That's because most of the federal budget is taken up by mandatory spending, which is dictated by law and includes programs like Social Security and Medicare.

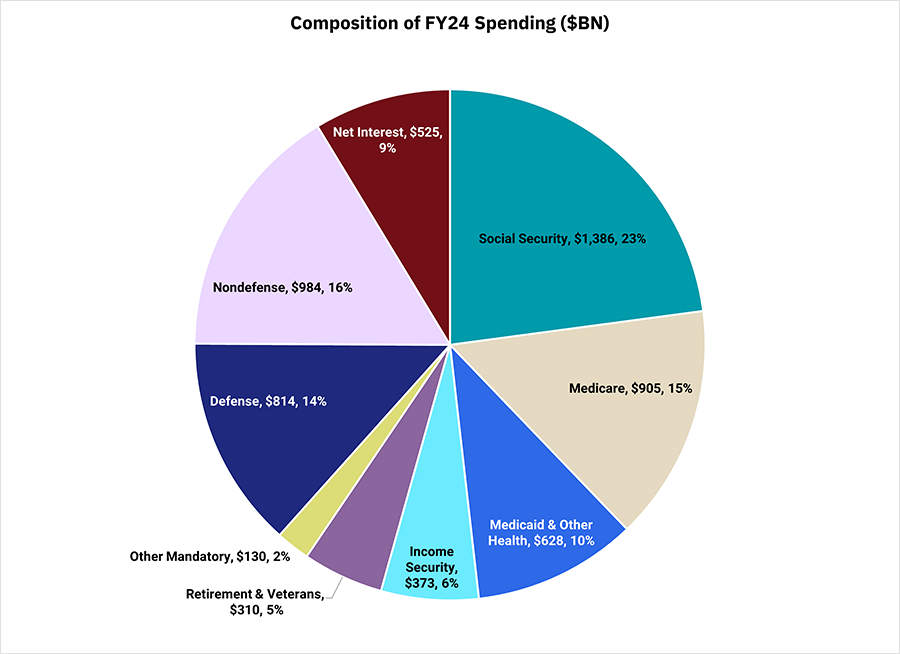

Another problem is that the government's interest expenses have already been growing, Wyett noted. Los gastos por intereses totalizaron el 10% del gasto federal for the 2023 fiscal year, as of Aug. 30, according to USAspending.gov, which is the official source for spending data for the U.S. government. By comparison, five years prior, net interest expenses amounted to 8.5% of federal spending for the 2018 fiscal year.

Since defense spending, which is also discretionary, is challenging to cut given the amount of global uncertainty, the more the U.S. government's interest expenses grow, it puts further pressure on the remaining 16% of the discretionary budget, Wyett said.

Fuente: Piper Sandler

Fuente: Piper Sandler

"It's in that 16% of the budget where everything else lives-national parks, the Department of Labor, the Department of Education, TSA and so on," he continued. "The risk is that the numbers are getting too big, so ultimately one of two things-or a combination of the two-are going to have to happen. Either the government will have to generate a lot more revenue, which means that they'll have to do something on the tax front, or they're going to have to cut spending."

"Este no es un tema partidista; este es un tema de matemáticas", concluyó Wyett.