¿Cuál es su plan para su atención médica a largo plazo?

7 de cada 10 jubilados lo necesitarán. Se espera que el costo de la atención se duplique para 2035

Lectura de 5 minutos

Cuando llegue el proyecto de ley, muchos estadounidenses se sorprenderán al descubrir que no ahorraron lo suficiente para la atención a largo plazo. O no planearon con suficiente anticipación, si es que lo hicieron.

Todos los días en Estados Unidos, más de 10,000 personas cumplen 65 años, y a los 2030 años, todos los Baby Boomers, aquellos nacidos entre los 1946 y los 1964 años, tendrán al menos esa edad.

Cifras del Censo de los Estados Unidos para 2023 tienen una población total de casi 335 millones, con 59,3 millones (17,7%) de 65 años o más. Los mayores de 65 años estimar para 2050 es 82 millones.

Siete de cada 10 de estas personas lo harán necesita algún tipo de cuidado a largo plazo en sus años posteriores a la jubilación, según el Departamento de Salud y Servicios Humanos de EE. UU., pero muchos menos han reservado fondos adecuados para cubrir el costo, dijo Jimmy Harmon, especialista en seguros de BOK Financial Advisors. En realidad Solo alrededor del 10% de las personas de 65 años o más tienen seguro de atención a largo plazo (LTC, por sus siglas en inglés).

Peor aún, muchos de los que se acercan a la edad de jubilación ni siquiera están hablando de eso, dijo. En su lugar, deberían tener conversaciones abiertas y honestas con los miembros de la familia sobre la atención que prefieren y a qué costo, y luego comenzar trabajando con un asesor financiero. Según Harmon, el seguro LTC ha sufrido cambios importantes recientemente y las pólizas híbridas o de beneficios vinculados que ahora prevalecen en el mercado deberían facilitar tales conversaciones.

Pagarlo

El precio de la atención a largo plazo es alto y cada vez es más alto, enfatizó Harmon.

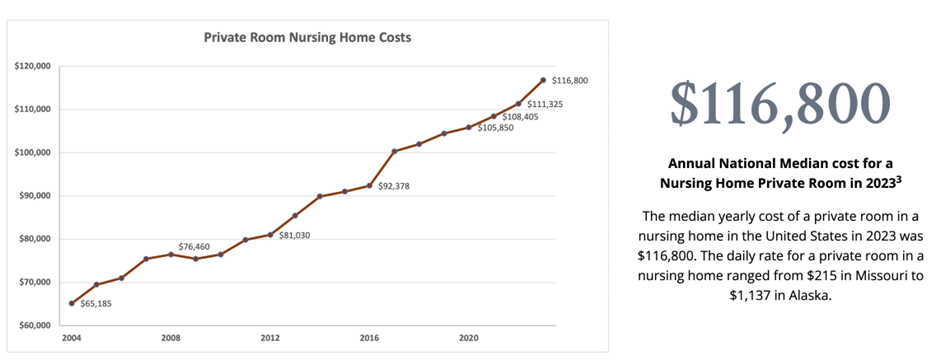

De acuerdo con un 2023 Estudio sobre el costo de la atención médica de Genworth, el costo anual promedio de 2023 a nivel nacional para una habitación semiprivada en un hogar de ancianos es de $ 104,028; $116,796 por una habitación privada. Para el 2030, se estima que los costos serán considerablemente más altos. Las tarifas para niveles de servicios alternativos, como la atención domiciliaria y la vida asistida, están aumentando de manera similar.

Costo basado en 365 días de atención según lo informado en

Costo medio de hogares de ancianos, vida asistida y atención domiciliaria | Genworth

Puede encontrar una calculadora de costos conveniente y una descripción de los diversos tipos de servicios aquí.

Es un aumento dramático, y la gente necesita estar preparada, dijo Harmon.

Con un aumento interanual de las tarifas de las habitaciones privadas en más del 7%, la amenaza a los ahorros de los pacientes de Medicare, donde $103,000 es la cantidad mediana guardado-sólo está acelerando.

"Muchas personas tienen la impresión de que Medicare pagará por la atención a largo plazo", dijo Harmon. "Pero eso no es del todo exacto. En el mejor de los casos, Medicare solo pagará hasta 100 días de atención".

Los números son igualmente desafiantes para aquellos que pueden recibir atención en el hogar, como muchos preferirían, con atención anualizada de tipo ama de casa y asistencia médica que cuesta entre $ 68,000 y $ 75,000.

Cuando se trata de ahorrar para la atención a largo plazo, Harmon dijo que las personas que no han comenzado a planificar la atención a largo plazo tienden a clasificarse en cuatro categorías:

- En negación

- Consciente, pero postergando

- Lo suficientemente rico como para autoasegurarse

- Suponga que un ser querido o amigo cercano puede / brindará atención

Por dónde empezar

Harmon dijo que cuando se trata de la planificación de la atención a largo plazo, los asesores financieros hacen tres preguntas principales:

- ¿Dónde desea recibir la atención si es necesario? Tal vez sea en casa, en un centro de vida asistida o en un hogar de ancianos.

- ¿A quién desea que brinde esa atención? ¿Es una instalación específica o tal vez un pariente determinado?

- ¿Cuál es el nivel de habilidad, nivel de comodidad y preferencia de su familia para cuidarlo si surge la necesidad?

"La mayoría de las veces, el presupuesto determina el plan de atención, no la preferencia".- Jimmy Harmon, especialista en seguros de BOK Financial Advisors

Y la incapacidad de planificar puede afectar a las generaciones venideras. "Las estadísticas continúan mostrando que las mujeres, en promedio, viven más que los hombres", dijo Harmon. "Con eso, las primas de LTC para mujeres continúan superando las primas para hombres de la misma edad y estado de salud. Las mujeres también tienden a comprar pólizas de LTC más que los hombres para que no se conviertan en una carga para los hijos o nietos vivos si su cónyuge los ha fallecido antes que ellos".

La atención a largo plazo debe ser parte de cada conversación cliente-asesor sobre la planificación de la jubilación, dijo Harmon. "Cuanto antes, mejor prepararse para la atención a largo plazo, dado que es cuando la mayoría de las personas están más sanas y pueden ahorrar más dólares premium con el tiempo. Las políticas actuales pueden fijar tasas a los precios más asequibles".

Dejando a un lado el género, dijo que el ciclo se aplica a aquellos en el llamado "Generación sándwich" también. " Si está pagando por el cuidado de sus padres y la educación de sus hijos, desafortunadamente, es posible que no tenga la oportunidad de ahorrar para su propio cuidado a largo plazo, pero debería hacerlo", dijo.

Comience por hablar con un asesor financiero que lo ayudará a determinar qué tipo de póliza de seguro de cuidado a largo plazo es la adecuada teniendo en cuenta la edad, la salud, la riqueza, las preferencias de atención y otras variables.

Tipos de pólizas

Históricamente, los contratos de "pago por uso" han sido los más comunes, donde los clientes pagaban primas de seguro de atención a largo plazo en cuotas regulares y de rutina.

Las estimaciones y coberturas varían, pero un varón sano de 55 años podría incurrir en $45,000 en primas a los 85 años para beneficios de póliza de $165,000. Y puede que nunca se utilice, dependiendo de las circunstancias.

Existen varios tipos de pólizas según sus necesidades:

1. Contratos de depósito único. "Este tipo de política multiplica el beneficio del dólar invertido", dijo. "Por lo tanto, un depósito de $25,000 en una póliza de seguro de cuidado a largo plazo podría proporcionar, dependiendo de la edad, mucha más cobertura que la inversión inicial de $25,000. Los aumentos de costos futuros se pueden compensar agregando una cláusula adicional a la inflación a una póliza para ayudar a mantenerse al día con los costos crecientes".

2. Las pólizas híbridas combinan un seguro de vida con cobertura LTC. No son del tipo de "úsalo o piérdelo" de años pasados, dijo Harmon. En muchos casos, el asegurado puede usar el beneficio para pagar los gastos de LTC (beneficio de vida) o la póliza se cumple como una póliza de seguro de vida y el beneficio se paga al beneficiario.

3. Las pólizas LTC de anualidad permiten al asegurado usar el valor de la póliza para pagar los gastos de LTC y si el valor total no se agota, los beneficiarios reciben cualquier valor restante. Generalmente hay un multiplicador de valor por encima de la contribución inicial. Además, con algunos proveedores, se puede agregar un cónyuge para brindar cobertura conjunta a dos personas.

Menos conocidos son los beneficios positivos otorgados al tratamiento de las anualidades en el marco de la Ley de Protección de Pensiones (PPA) de 2006. PPA le permite intercambiar una anualidad no calificada con una póliza de seguro de cuidado a largo plazo. La nueva anualidad que cumple con la PPA debe incluir una cláusula adicional de cuidado a largo plazo. Esta cláusula adicional permitiría al propietario de la anualidad usar el beneficio por fallecimiento de la anualidad para pagar los gastos de cuidado a largo plazo, libres de impuestos, según la PPA.

La mayoría de los asesores financieros conocen los diferentes tipos y pueden ayudarlo a encontrar la mejor opción para usted y sus preferencias de atención a largo plazo, dijo Harmon. "La atención a largo plazo es personal y, a menudo, emocional, con numerosos factores a considerar. Crear y actuar sobre un plan temprano ayudará a aliviar esa carga y lo ayudará a lograr la atención de su elección sin una carga indebida para sus seres queridos".