El camino hacia una inflación del 2% puede no ser una línea recta ni una certeza

Todavía existe potencial para la "onda de eco" de la inflación

Lectura de 6 minutos

Hablamos mucho de inflación. Sin embargo, ese énfasis es comprensible: la inflación y el empleo influyen en prácticamente todos los espectros de la economía. Los consumidores y las empresas sienten los efectos de la inflación todos los días, y sus impactos en sus acciones y sentimientos son materiales.

Y así, la buena noticia en los últimos meses ha sido la disminución significativa de la inflación, incluso cuando hemos visto que el crecimiento económico sigue siendo positivo y el desempleo sigue siendo bajo. A medida que la Fed comenzó a aumentar las tasas el 2022 de marzo, hubo un amplio acuerdo de que las tasas más altas desacelerarían la economía, lo que llevaría a las empresas a reaccionar reduciendo los costos, lo que resultaría en un mayor desempleo. Sin embargo, la tasa de desempleo general, que estaba en 3.6% en marzo de 2022, solo ha aumentado en 0.1% a su última lectura de 3.7%. Este resultado es sorprendente y una gran victoria para la economía, los consumidores y la Reserva Federal. El desempleo ha estado por debajo del 4% durante 26 meses consecutivos, la primera vez que esto sucede en los Estados Unidos desde mediados de los 1960 años.

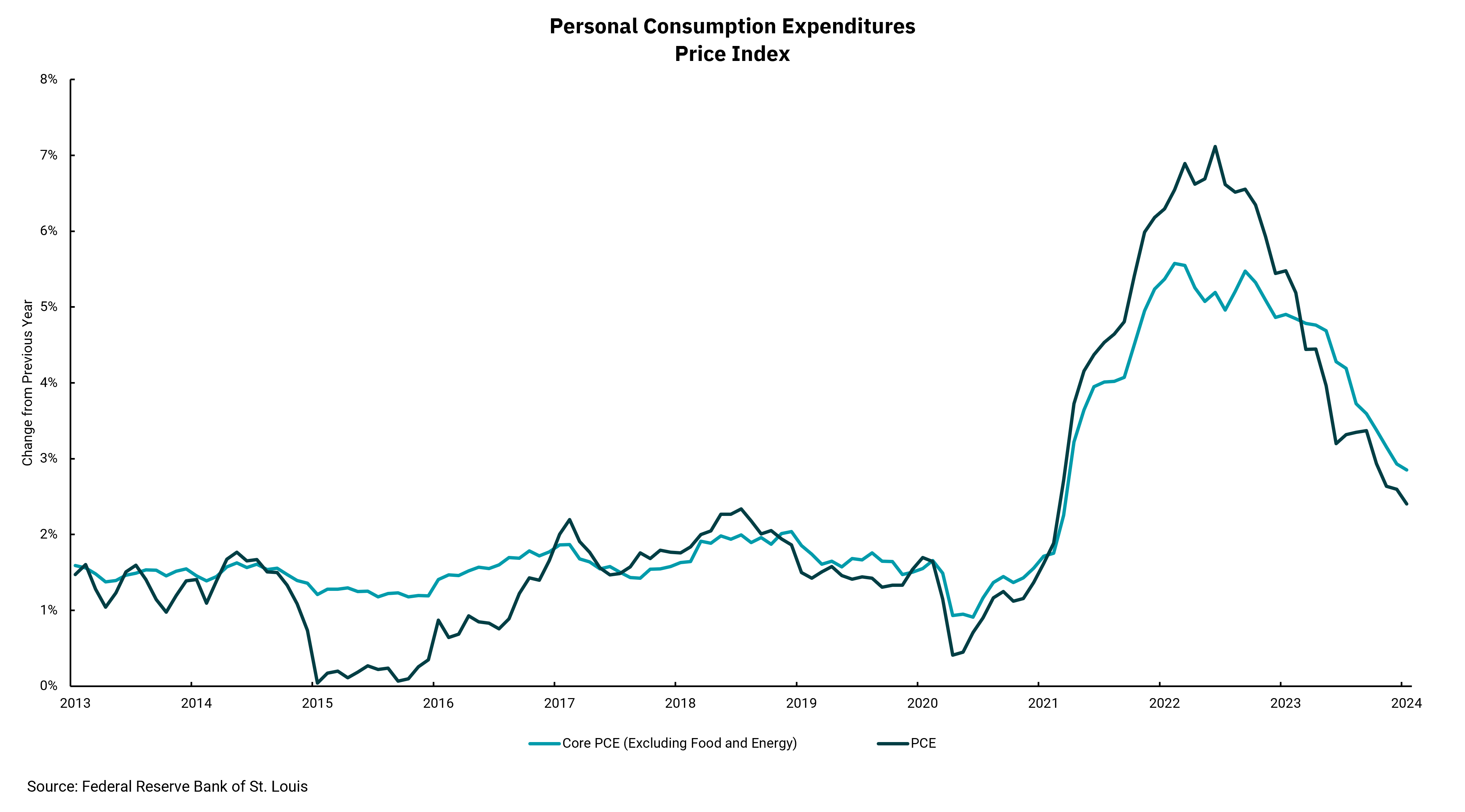

A medida que la inflación ha disminuido, los mercados y la Reserva Federal han anticipado recortes de tasas. Después de todo, el objetivo a corto plazo de los fondos federales de 5.25-5.5% está por encima de la tasa de inflación actual. Nuevas caídas en la inflación significarían que la Fed se está volviendo aún más restrictiva y corre el riesgo de una mayor desaceleración en la actividad económica y un desempleo más alto de lo necesario. Aún así, el problema para la Fed es que la tasa de inflación actual se mantiene por encima de su objetivo del 2% y, en consecuencia, han indicado la necesidad de tener "mayor confianza" en que la trayectoria de la inflación se dirige hacia el 2% sobre una base "sostenible".

Para muchos, esta Reserva Federal está respondiendo con demasiada lentitud, ya que las tasas altas afectan a individuos y empresas cuyos costos de endeudamiento han aumentado. En comentarios anteriores, hemos mostrado gráficos que ilustran la tendencia de la inflación a venir en "oleadas" donde un movimiento inicial al alza, como vimos en 2021 y 2022, es seguido por una disminución solo para ser configurada para una ola de eco de inflación a una magnitud aún mayor. Sin embargo, la "paciencia" de la Fed parecía estar justificada después de las recientes lecturas de inflación en el Índice de Precios al Consumidor (IPC) y Índice de Precios al Productor (PPI) ambos fueron más calientes de lo esperado, poniendo mucho énfasis en la medida de inflación preferida de la Fed, la Gastos de consumo personal (PCE).

A diferencia de las lecturas del IPC y el IPP, el PCE más reciente llegó como se esperaba, lo que limitó el impacto en el mercado. Sin embargo, la inflación subyacente, que incluye las partes menos cíclicas de la inflación, como los salarios y los alquileres, está disminuyendo más lentamente y se mantiene por encima de la inflación general. De hecho, dentro de los datos del IPC, hubo algunos ajustes dentro del componente de alquiler, que es la mayor parte del conjunto de datos del IPC, lo que llevó a un aumento en esas medidas y ejerció una presión al alza sobre la lectura general de la inflación. Como resultado, no creemos que las lecturas recientes indiquen un cambio en la "tendencia" de la inflación. Este es un recordatorio de que el camino hacia una inflación del 2% no será una línea recta ni una certeza. Sin embargo, nuestra perspectiva para que la Reserva Federal comience a reducir las tasas en su reunión de junio sigue vigente. Es probable que no se relajen tradicionalmente para estimular la actividad económica, sino que recalibren la política.

Y ahora un último aparte sobre la inflación después de una semana en la carretera en Texas, visitando a numerosos clientes y prospectos en San Antonio, Austin y Houston: las personas y las empresas están sintiendo la inflación a niveles diferentes de lo que indican los datos del gobierno. Casi universalmente, el impacto es mayor que las estadísticas del gobierno. No se equivocan. Dependiendo de la parte de la economía en la que opere, uno "Tasa de inflación personal" puede diferir materialmente.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)