El próximo movimiento de la Reserva Federal, cuando haga que uno sea probable un recorte de tasas

Las expectativas del mercado sobre el alcance de los recortes de tasas se han estabilizado

Lectura de 6 minutos

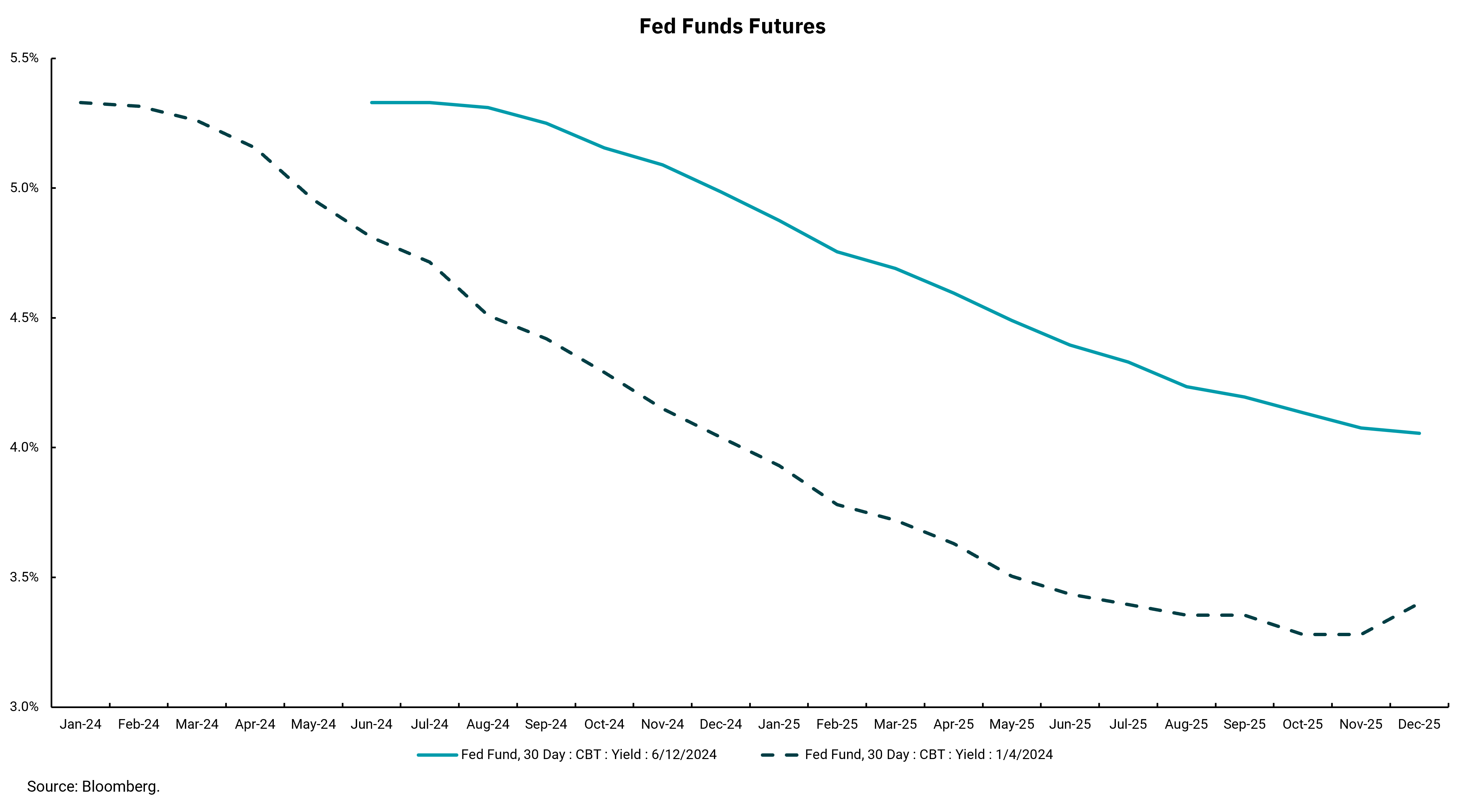

Qué diferencia pueden hacer unos pocos meses. Usando los futuros de los fondos federales como base, el gráfico de esta semana muestra cómo las expectativas del mercado para los recortes de tasas cambiaron desde el 4 de enero de este año hasta el 12 de junio. No solo se ha postergado el comienzo de los recortes de tasas, sino que la expectativa para el número total de recortes de tasas ahora es significativamente menor. Sin embargo, seguimos creyendo que el próximo paso de la Reserva Federal será bajar las tasas, es decir, cuando haga un movimiento.

La perspectiva se refinó aún más cuando el Comité Federal de Mercado Abierto (FOMC) se reunió para su reunión de junio para discutir las tasas y actualizar sus proyecciones económicas. Durante la misma semana, el Índice de Precios al Consumidor El informe (IPC) mostró la inflación a tasas más bajas de lo esperado.

En general, el desempeño de la economía, los mercados y la inflación ha sido impresionante. El crecimiento económico se ha desacelerado un poco desde el rápido ritmo de 2023, pero sigue siendo sólidamente positivo. Si bien el mercado laboral se está volviendo más equilibrado a medida que caen las ofertas de empleo, todavía muestra un desempleo general del 4% a medida que continuamos una racha de bajo desempleo no vista desde los 1960 años. Los mercados bursátiles han alcanzado nuevos máximos, ya que la rentabilidad corporativa sigue siendo fuerte a pesar de los aumentos de más del 5% en las tasas de interés de la Fed. Y la tasa de inflación está disminuyendo. El ritmo de las caídas se ha desacelerado y se ha vuelto un poco más desigual, pero la capacidad de la economía para crecer sin dejar de ver reducidas las presiones inflacionarias ha sido una gran victoria para la Reserva Federal y los consumidores estadounidenses.

Eso no quiere decir que la Fed pueda bajar la guardia. Hay señales de estrés del consumidor a medida que aumenta la morosidad de las tarjetas de crédito y los préstamos para automóviles. Si bien la tasa de inflación se está desacelerando, el nivel agregado de precios continúa aumentando, lo que afecta más a los menos capaces de permitírselo. Al mismo tiempo, la economía se está bifurcando cada vez más, ya que aquellos con activos financieros y reales, como acciones y viviendas, han visto expandirse rápidamente los ingresos y el patrimonio neto. En contraste, las personas que poseen menos activos financieros y están alquilando han visto sus presupuestos golpeados duramente sin un aumento correspondiente en el patrimonio neto.

Es importante que la Fed reduzca la inflación de manera sostenible hacia su objetivo del 2%. Sin embargo, en muchos sentidos, la "medicina" de las tasas más altas también perjudica más a los más afectados negativamente por la inflación. El acceso al crédito tiende a ser a un costo más alto para aquellos con menos activos. Considere la deuda de tarjeta de crédito versus la deuda con garantía hipotecaria. La deuda de la tarjeta de crédito es generalmente de tasa flotante, lo que significa que el aumento en las tasas ha aumentado significativamente el costo de este tipo de deuda.

En conjunto, un cierto alivio de las altas tasas podría ser una verdadera ayuda, al igual que una disminución continua de la inflación. Creemos que esta es la razón por la que la Reserva Federal quiere poder comenzar a bajar las tasas. Una política de tasas estable mientras la inflación cae equivaldría a que la Fed sea más restrictiva y reduzca el beneficio de una inflación más baja al mantener alto el costo de la deuda. Al mismo tiempo, nunca es fácil para la Reserva Federal, y una economía en crecimiento con bajo desempleo y tasas que son un poco altas es mejor que el aumento del desempleo y la Reserva Federal tenga que bajar las tasas por esa razón.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)