Las preocupaciones arancelarias superan los datos positivos de empleo de marzo

La Reserva Federal puede esperar más tiempo para reiniciar los recortes de tasas, pero ¿sus acciones serán demasiado tarde?

Lectura de 6 minutos

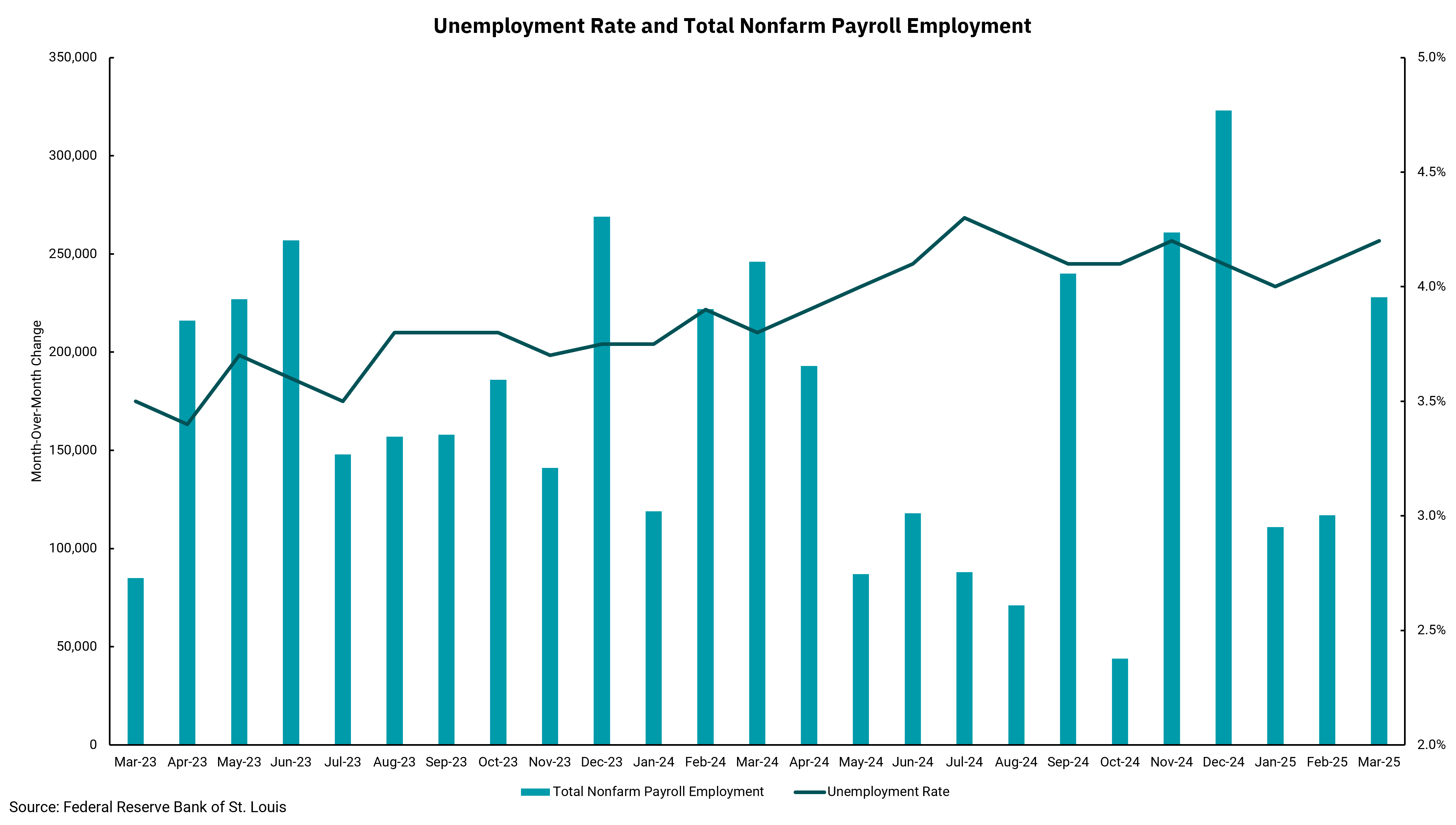

En tiempos normales, el Informe mensual de empleo del Departamento de Trabajo (DOL) es la publicación económica más importante y que mueve el mercado. Desafortunadamente, el informe de este mes está siendo abrumado por el Reacción del mercado a los anuncios arancelarios del "Día de la Liberación" el 2 de abril. Y aunque eso podría disminuir el impacto, la realidad es que el informe de empleo de este mes fue mejor de lo esperado.

La fortaleza del mercado laboral ha sido un pilar clave para el consumidor estadounidense y, por extensión, para la economía nacional en general. Por lo menos, el informe de este mes muestra que estamos entrando en este período de incertidumbre con un mercado laboral que sigue siendo fuerte. El crecimiento del empleo para marzo superó las estimaciones de 140,000, en lugar de llegar a 228,000. A pesar de algunas revisiones a la baja a la cifra del mes pasado, el crecimiento del empleo superó las expectativas. Si bien la tasa de desempleo general subió un 0,1%, vimos que la tasa de participación en la fuerza laboral también aumentó un 0,1%. En el frente de la inflación, las ganancias promedio por hora llegaron como se esperaba en 0.3%

En un día normal, probablemente podríamos esperar que el mercado de acciones responda favorablemente a este informe. Desafortunadamente, no fue un día normal. Durante la noche, China respondió a los aranceles adicionales de Estados Unidos con aranceles más altos propios sobre las importaciones estadounidenses, lo que generó temores de que un desacuerdo comercial cada vez mayor se transforme en una guerra comercial abierta. Y aunque sí, el impacto inicial de los aranceles podría ser que las cifras de inflación aumenten, las implicaciones a largo plazo para un crecimiento más lento parecen ser el mayor riesgo.

Irónicamente, el informe de empleo podría dificultar que la Reserva Federal comience a bajar las tasas nuevamente. Los datos de sentimientos y encuestas de individuos y empresas reflejan un entorno mucho peor que los datos económicos que hemos visto. La Fed ha indicado que querrá/necesitará ver que los datos económicos duros comiencen a mostrar algunas caídas antes de actuar con la política monetaria. Parte de esto tiene sentido, ya que un cambio de política que termina siendo innecesario podría resultar en peores resultados. Sin embargo, el hecho de que la política monetaria tienda a operar con retraso significa que, para cuando la Fed vea debilidad, sus acciones pueden ser demasiado tarde.

Al momento de escribir este artículo, el mercado de futuros de fondos federales ahora está descontando cinco recortes de tasas de la Fed. Esto reflejaría una perspectiva de al menos una leve recesión. Dicho esto, podemos estar de acuerdo en que los riesgos de una recesión han aumentado, pero ver una no es una conclusión inevitable. En general, la incertidumbre sigue siendo el aspecto principal de los mercados, y los mercados odian la incertidumbre.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)