La inflación puede estar por encima del 2% hasta el 2028

La Fed espera solo dos recortes de tasas más en 2025 y uno de cada 2026

Lectura de 6 minutos

La Reserva Federal Decisión de recortar las tasas en septiembre se esperaba ampliamente y, en su mayor parte, se descontó en los mercados de capitales. Las preguntas sobre la reunión del Comité Federal de Mercado Abierto (FOMC) giraron principalmente en torno a la actualización de la Declaración de Proyecciones Económicas de la Fed, o SEP. En esta área, hubo algunas diferencias que vale la pena discutir.

La votación fue de 11-1 para reducir las tasas en un 0,25%. Recordemos que hubo dos disidencias en la última reunión del FOMC, y la de esta reunión fue el nuevo gobernador de la Junta de la Fed, Stephen Miran, que quería un recorte del 0,5%. Los dos disidentes de la reunión anterior, los gobernadores Waller y Bowman, estuvieron de acuerdo con el movimiento del 0,25% en esta reunión. Mirando hacia el futuro, la tendencia central del diagrama de puntos es para dos recortes de tasas más esperados este año, pero solo un recorte de tasas el próximo año, donde el mercado esperaba tres más. Curiosamente, el pronóstico del gobernador Miran para el resto de este año era de cinco recortes de tasas. Al menos sabemos que es un ferviente partidario de las opiniones del Presidente sobre las tasas.

El PSI tuvo un desempleo que aumentó ligeramente entre ahora y fin de año antes de comenzar a disminuir, pero se mantuvo por encima del 4%. Gran parte de lo que sucede con la tasa de desempleo depende de las políticas de inmigración de los Estados Unidos y su impacto en el tamaño de la fuerza laboral. La Fed pronostica un lento crecimiento continuo del empleo, mientras que el tamaño de la fuerza laboral se reduce ligeramente. También se prevé que el crecimiento mejore a medida que avanzamos hacia 2026 y 2027, aunque se mantiene moderado en niveles inferiores al 2%.

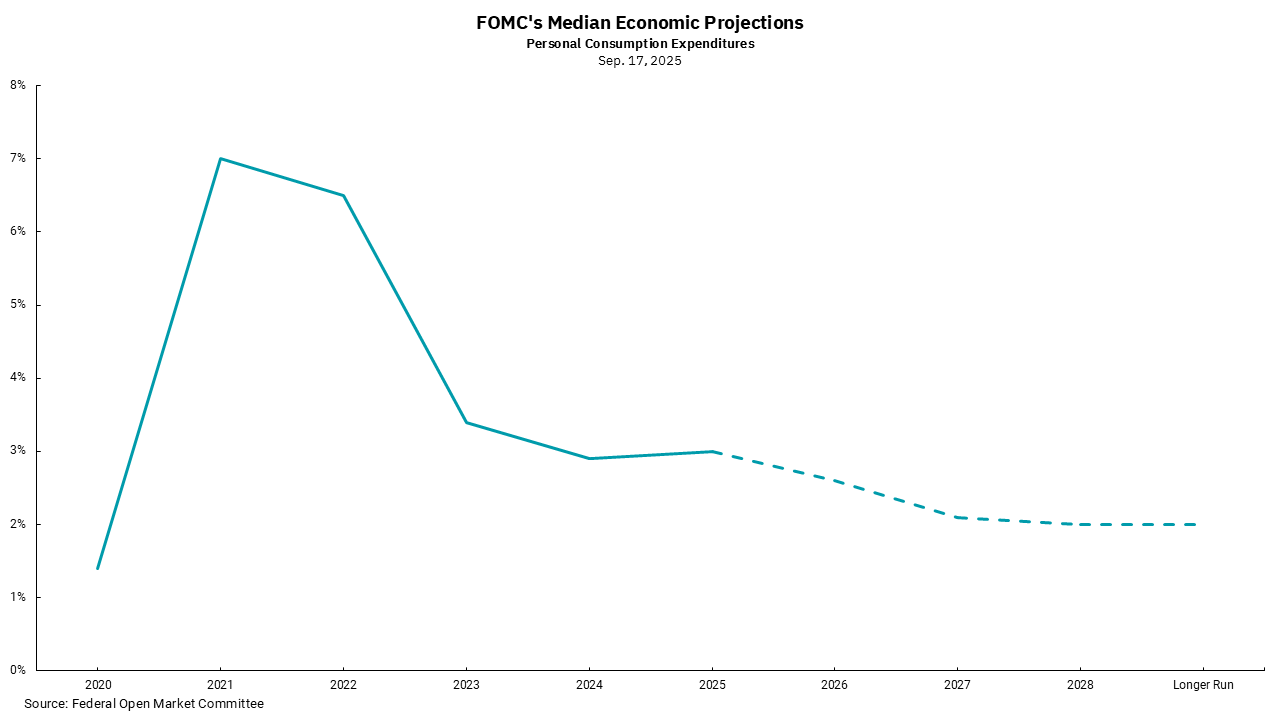

Con todo esto en mente, nuestro gráfico de esta semana analiza el Índice de Precios de Gastos de Consumo Personal (PCE), que es la medida de inflación preferida por la Fed. Según las proyecciones del FOMC, PCE aumentará hasta fin de año, que es lo mismo que su pronóstico anterior, antes de comenzar a disminuir. Sin embargo, ahora la Fed no ve que la inflación disminuya a su objetivo del 2% hasta el 2028%. Esta podría ser una razón clave por la que la Fed pronostica menos recortes de tasas de lo que el mercado estaba construyendo. La buena noticia es que la inflación disminuirá; La mala noticia es que será una disminución muy lenta al 2%.

Consideramos que los factores que influyen en la inflación son mixtos en la actualidad. La vivienda, una parte material del panorama de la inflación, está experimentando una moderación en los precios y los alquileres, y algunas áreas están experimentando disminuciones absolutas en los alquileres. Eso es un viento de cola para una inflación más baja. Sin embargo, los cambios en el entorno comercial mundial y una postura más agresiva sobre la inmigración podrían presentar vientos en contra. Si bien las inversiones en plantas y equipos y la necesidad de más mano de obra son buenas, pueden conducir a costos algo más altos, que se abren camino en el panorama de la inflación. Históricamente, hemos visto la inflación venir en oleadas, y aunque la perspectiva actual no es para una segunda ola de inflación, parece claro que pasará un tiempo antes de que la inflación se acerque al 2%.

Obtenga By the Numbers en su bandeja de entrada.

Suscríbase (Se abre en una pestaña nueva)