Más que la hipoteca

4 gastos que debe tener en cuenta al comprar una vivienda nueva

Comprar una casa nueva es un momento emocionante, especialmente cuando es su primera casa. Es posible que se sienta listo para comenzar cuando tenga en cuenta el pago inicial y los montos mensuales de la hipoteca en su presupuesto, pero no olvide que hay gastos adicionales a considerar en el costo de la propiedad de la vivienda, además de cómo decorará su nueva sala de estar.

Trabajar con agentes de préstamos y agentes inmobiliarios locales de confianza es clave para encontrar el ajuste adecuado en una nueva casa y comprender todo el alcance de la compra de su vivienda.

"Los profesionales hipotecarios guían a las personas a través del proceso de compra de una casa, para qué pueden calificar y qué esperar en el futuro", dijo Bill North, líder del mercado del norte de Texas para BOK Financial Mortgage®. "Los oficiales de préstamos también brindan apoyo y asesoramiento continuos después del cierre sobre temas como los beneficios de refinanciar o cómo usar el valor líquido de la vivienda para otras necesidades en el futuro".

Más que los pagos de la hipoteca

Poder cubrir los pagos mensuales de su hipoteca es importante, pero habrá otros costos continuos asociados con la propiedad de la vivienda.

"Además del pago del capital y los intereses, usted tiene que considerar los impuestos, el seguro, las cuotas de la asociación de propietarios (HOA, por sus siglas en inglés) y los costos de mantenimiento", dijo North.

Prepara tus finanzas

El primer paso para prepararse para la adquisición de la vivienda es obtener su Casa financiera en orden y trabajar con un oficial de préstamos, dijo North.

"Un oficial de préstamos revisará sus ingresos, activos, pasivos, deudas y puntaje de crédito, y le dirá en qué puede necesitar trabajar, como mejorar su crédito", explicó. "También consultaremos con los prestatarios sobre los programas locales que pueden ayudar con el pago inicial y los costos de cierre. Un buen oficial de préstamos lo ayudará a entender el proceso y le informará cuándo está listo para seguir adelante con la propiedad de la vivienda".

Cuando North se reúne con los clientes, desglosa todas las consideraciones financieras para comprar una casa. Sugirió las siguientes maneras de prepararse.

1. Tenga en cuenta los costos del seguro

Debido a que la propiedad de la vivienda es un compromiso a largo plazo, será necesario hacer reparaciones a lo largo del camino, algunas de las cuales pueden estar cubiertas por el seguro. El costo del seguro del propietario ha aumentado en los últimos años debido al aumento de los costos de mano de obra y los daños severos causados a los hogares en desastres naturales.

2. Los costos de mantenimiento son parte de la vida útil

Las casas también requieren una cierta cantidad de mantenimiento no cubierto por el seguro. El césped necesitará ser cortado, los electrodomésticos se romperán y las cosas necesitarán ser reemplazadas. Debe presupuestar para reparar o reemplazar cosas como el lavavajillas y el techo, así como servicios como jardinería y limpieza si no va a ocuparse de eso usted mismo.

"La regla general ha sido reservar entre el 1 y el 4% del valor de la casa cada año para reparaciones", dijo North. "Por lo tanto, si tiene una casa de $ 200,000, presupueste para gastar al menos $ 2,000 anualmente en reparaciones, mantenimiento y actualización".

Si solo ha alquilado antes y un propietario manejó estas cosas, los costos pueden ser una sorpresa. Asegúrese de verificar los precios promedio de estos artículos y servicios, y tómese el tiempo para calcular los números.

3. Los impuestos sobre la propiedad de la vivienda continúan más allá de la hipoteca

Todo propietario debe pagar impuestos a la propiedad, que pueden incluir impuestos estatales, del condado y del distrito escolar. Cuánto pague dependerá de las tasas impositivas locales. Este gasto puede incluirse en los pagos de su hipoteca mientras paga la casa, pero una vez que se paga la casa, los impuestos a la propiedad continúan. Continúan mientras usted sea dueño de la casa. Dependerá de usted pagarles cuando se separen del pago de la hipoteca.

Algunos vecindarios también tienen asociaciones de propietarios (HOA, por sus siglas en inglés) que hacen cumplir las pautas sobre las casas en la comunidad. Esto puede variar desde mantener su paisajismo en forma y los colores que puede pintar su casa hasta el ruido y las ordenanzas de estacionamiento. Las asociaciones de propietarios generalmente requieren una tarifa anual y pueden aprovechar las multas por infringir las reglas. Asegúrese de verificar si el vecindario que está considerando tiene una asociación de propietarios y cuáles son las tarifas y los requisitos.

4. Subiendo

Si está considerando una mejora, recuerde que mudarse a una casa más lujosa podría aumentar su costo de vida general. Las tiendas circundantes en su nuevo vecindario pueden ser de gama alta, sus hijos pueden sentir la presión de sus compañeros de clase para tener ropa, suministros y dispositivos tecnológicos más caros, y puede sentir la necesidad de "mantenerse al día con los Jones".

North dijo: "El hecho de que pueda pagar un pago específico en una casa no significa que deba gastar tanto". Sugiere que los posibles propietarios construyan un presupuesto holístico para todos sus gastos de subsistencia, incluida la casa.

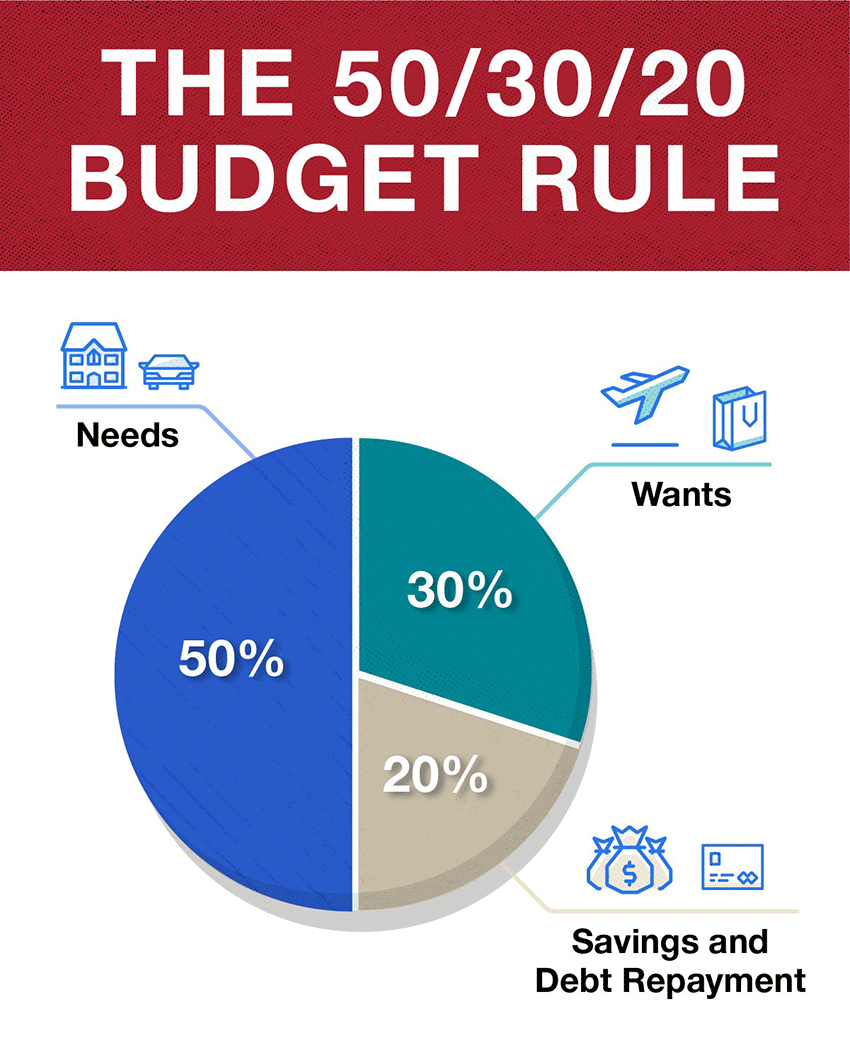

"Una buena estrategia es que el 50% se destine a artículos imprescindibles, incluyendo vivienda, servicios públicos, alimentos, transporte, cuidado de niños y seguros. Otro 30% debe asignarse a necesidades como vacaciones, entretenimiento y decoración del hogar, y el 20% debe destinarse a ahorrar para emergencias y jubilación".

Los beneficios de ser propietario de una vivienda

La posibilidad de ser propietario de la vivienda es emocionante y vale la pena trabajar en ella porque los beneficios pueden incluir:

- El valor de los bienes raíces puede aumentar con el tiempo. Los propietarios de viviendas acumulan capital a medida que pagan su hipoteca y los valores pueden aumentar.

- Pagos de vivienda más estables año tras año en comparación con el alquiler.

- Orgullo por la propiedad y fuertes lazos comunitarios.

- Incentivos fiscales (los intereses hipotecarios pueden ser deducibles).

- La capacidad de renovar y actualizar una casa para que se adapte a sus necesidades.

Ser propietario de vivienda generalmente es una buena inversión porque históricamente los valores continúan aumentando, dijo North. Mantener una casa bien mantenida le ayudará a mantener su valor de reventa para proporcionar riqueza generacional para pasar a los hijos o agregar a sus ahorros de jubilación en el futuro.

Con un poco de preparación, la propiedad de la vivienda no tiene que venir con costos sorpresa y puede servir como una buena inversión en una vida de buena memoria.