Los compradores potenciales anticipan tasas de interés más bajas

Las tasas de interés hipotecarias están bajando, pero otras áreas de la economía sufrirán un impacto mayor

Lectura de 4 minutos

Si bien muchos prestatarios celebraron la decisión de la Fed de comenzar a bajar las tasas, eso no significa necesariamente que las tasas hipotecarias vayan a seguir rápidamente su ejemplo.

El Comité Federal de Mercado Abierto (FOMC) anunciado en septiembre que reduciría la tasa de los Fondos Federales en la mitad de un porcentaje a un rango objetivo de 4.75% a 5% debido a El enfriamiento de la inflación y la preocupación de que el mercado laboral se esté debilitando. Se espera que el FOMC recortó aún más las tasas en su reunión de noviembre y posiblemente de nuevo en diciembre; Sin embargo, los efectos inmediatos de la medida apenas comienzan a verse de manera más amplia.

Cómo afectan los recortes de tasas a la industria hipotecaria

Steve Wyett, estratega jefe de inversiones de BOK Financial®, dijo que es un error común pensar que la Fed En última instancia, controla las tasas hipotecarias. En cambio, las tasas de interés hipotecario para viviendas responden mejor a la inflación a largo plazo, por lo que deberían bajar durante los próximos 12 meses, en lugar de inmediatamente.

"Las tasas pueden bajar un poco más, pero hay un mensaje para los prestatarios: si la expectativa es volver a las tasas hipotecarias del 3% y la tasa de los fondos federales al 0%, ese escenario se siente más asequible, pero la realidad sería que el desempleo sería mayor con un impacto económico negativo ", dijo.

"El impacto económico más amplio de la continuación de los recortes de tasas podría ser perjudicial para el mercado en su conjunto".- Steve Wyett, jefe de estrategias de inversión de BOK Financial

En general, los recortes de tasas de la Fed crean un entorno de préstamos más favorable, pero hay costos, según Sherri Calcut, presidente de BOK Financial Mortgage. "Los recortes de tasas benefician tanto a los posibles compradores de vivienda como a los propietarios actuales que buscan refinanciar. Sin embargo, las tasas más bajas también pueden conducir a una mayor competencia y al aumento de los precios de las viviendas".

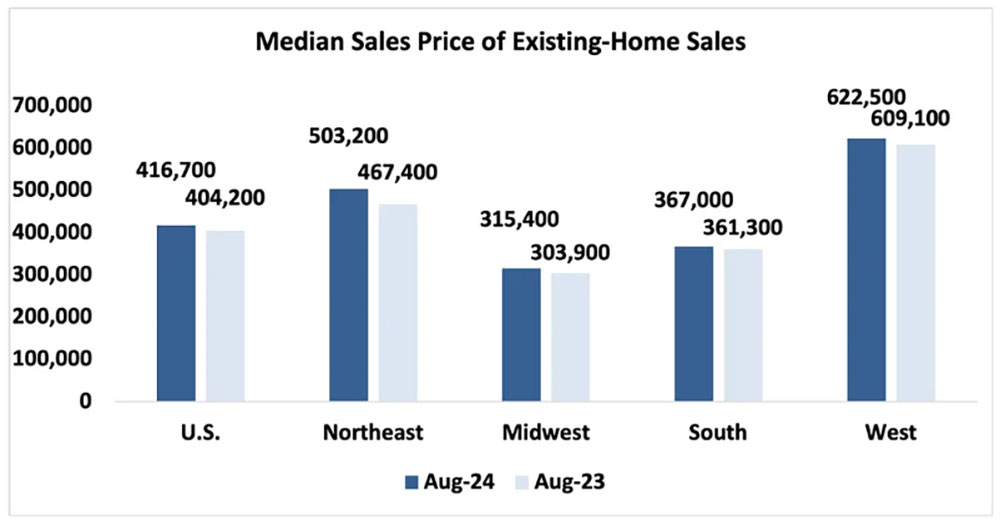

Mientras tanto, los altos precios de las viviendas ya son un problema para muchos posibles compradores de vivienda. El precio medio nacional de las viviendas existentes alcanzó los $416,000 en agosto, lo que representa un aumento del 3.1% respecto al año anterior, según la Asociación Nacional de Agentes Inmobiliarios.

Las ventas de viviendas existentes caen el 2024 de agosto

"El mayor problema que estamos viendo que afecta la asequibilidad es el precio", coincidió Wyett, citando la Escasez de casas nuevas en el mercado y los propietarios existentes están menos dispuestos a mudarse debido a las hipotecas de baja tasa que ya tienen.

Calcut agregó que la era Covid trajo una nueva lente que la industria hipotecaria y los consumidores todavía están navegando a través de esto hoy.

"La esperanza es que este entorno cree una mayor oferta de viviendas para los compradores primerizos, ya que las familias están cambiando a casas más nuevas y más grandes", dijo Calcut. "A Estados Unidos todavía le faltan los millones de viviendas necesarias para satisfacer la demanda futura, por lo que el enfoque debe seguir siendo cómo llenar este vacío".

Consideraciones para la refinanciación

Mientras tanto, las tasas hipotecarias ya estaban disminuyendo lentamente antes de que la Fed anunciara su recorte de tasas de septiembre, lo que significa que algunos propietarios de viviendas están comenzando a convertirse en candidatos para la refinanciación, según Chris Maloney, estratega hipotecario de BOK Financial Capital Markets. De hecho, a finales de septiembre, el porcentaje del total de solicitudes hipotecarias para refinanciar superó el 50% a 55.7%, específicamente-como resultado de las noticias.

"La mayoría de los prestatarios no tienen incentivos para refinanciar las tasas fijas que pudieron obtener cuando la Fed tenía tasas del 0%", dijo Maloney. "Entonces, si bien hay un mayor porcentaje de prestatarios capaces de refinanciar ahora que en comparación con los últimos dos años, históricamente hablando, una gran parte de los propietarios están pagando tasas hipotecarias muy por debajo de lo que se ofrece actualmente".

Según Maloney, si nos fijamos en los préstamos convencionales a 30 años agrupados por Fannie Mae y Freddie Mac, en algún lugar cerca del 65% de los propietarios están pagando un interés del 4% o menos. Enfatizó que las tasas hipotecarias a 30 años tendrían que caer a 3.5% o menos para estimular a estos propietarios a refinanciar sus préstamos existentes. "Todavía estamos muy lejos de que una ola de refinanciamiento golpee a la industria hipotecaria".

Si los propietarios pueden recuperar sus costos de cierre dentro de 18 a 24 meses, generalmente vale la pena refinanciar por una tasa de interés y un pago más bajos, agregó Calcut. "Esto generalmente requiere una reducción de la tasa de interés de alrededor del 0.5% o más", explicó. "Pero el monto en dólares del saldo pendiente del préstamo también juega un papel en la determinación de si la tasa es lo suficientemente baja como para obtener el beneficio".

Impactos económicos más amplios para los consumidores

Además, es probable que los consumidores sientan el impacto de los recortes de tasas de manera más aguda de otras maneras, como la forma en que ahorran su dinero, la salud general de la economía estadounidense y sus costos de endeudamiento, anotaron los expertos.

Por ejemplo, la alta tasa de los fondos federales benefició a los ahorradores porque las cuentas del mercado monetario, las cuentas de ahorro de alto rendimiento y otros vehículos de ahorro a corto plazo pagaron más intereses.Pero ahora eso está cambiando. "En cierto sentido, es un mercado menos atractivo cuando las tasas son más bajas, pero las tasas más altas son una bendición para los ahorradores", explicó Wyett.

Al mismo tiempo, al reducir los costos de endeudamiento, los recortes de tasas pueden estimular una actividad económica más amplia, lo cual es positivo para los consumidores, señaló Calcut. "Los consumidores tienen más ingresos disponibles debido a los pagos hipotecarios más bajos o los ahorros de refinanciación", explicó.

Además, los consumidores y las empresas con deudas, como tarjetas de crédito y préstamos para automóviles, se benefician cuando las tasas de interés a corto plazo caen, porque el interés cobrado sobre estos préstamos disminuye a medida que cae la tasa del Fondo Federal. A partir del 4 de octubre, el Tasa de interés promedio de tarjeta de crédito fue del 20,51%, por debajo de un máximo histórico del 20,79% en agosto. La tasa de interés promedio de préstamos para automóviles para un automóvil nuevo en el segundo trimestre del año fue de 6.84%, y 12.01% para vehículos usados. según Experian.

Y así, mientras los compradores potenciales de vivienda han estado alentando la idea de tasas más bajas, hay mucho más en juego que las tasas hipotecarias disminuyen con el tiempo.

"Si la gente espera que la Fed ayude con tasas más bajas, la tasa hipotecaria no es donde veremos el mayor impacto", dijo Wyett. "Los recortes tienen un mayor impacto en las tarjetas de crédito, préstamos para automóviles y préstamos bancarios, que afectan directamente al consumidor".