Retirarse en un mercado de valores a la baja

10 estrategias para un aterrizaje suave en tiempos financieramente turbulentos

Lectura de 5 minutos

Se supone que la jubilación son los años dorados, llenos de relajación, aventura, viajes y más tiempo con la familia. Sin embargo, ¿qué sucede cuando el mercado de valores decide hacer una rabieta justo antes de retirarse? Una desaceleración del mercado puede sentirse como una Montaña rusa financiera, pero hay formas de navegarlo sin perder la cordura ni los ahorros.

Hay movimientos críticos que los jubilados pueden hacer durante un mercado inestable, y pocas cosas que evitar absolutamente, dijo Melissa Lord, director de servicios fiduciarios y de consultoría de inversiones en BOK Financial®.

Cinco pasos a seguir antes de retirarse

1. Edúcate. Según Lord, una de las mejores cosas que puede hacer es hablar con un asesor que pueda tomar en consideración su situación única y sus metas de retiro. También recomienda asistir a cualquier seminario sobre jubilación organizado por su compañía o institución financiera.

2. Eche un buen vistazo a sus finanzas con su asesor. Antes de partir hacia el atardecer de la jubilación, haga una revisión de la realidad de sus finanzas. Su asesor puede ayudarle a:

- Haga un inventario de su portafolio de inversiones, cuentas de retiro y otros activos.

- Revise sus fuentes de ingresos de la siguiente manera Seguridad social, pensiones, 401k, anualidades e incluso trabajo a tiempo parcial y cuánto planea retirar de cada fuente.

- Sea realista cuando calcule sus gastos de jubilación, porque seamos honestos, esas vacaciones no son gratis.

Lo último que desea es verse obligado a vender inversiones a precios bajísimos. Según Lord, una forma de cubrir sus gastos mientras tanto es mantener una reserva de efectivo, especialmente si planea incurrir en gastos más grandes inmediatamente después de retirarse, como mudarse o viajar.

3. La diversificación es tu mejor amiga. No ponga todos sus huevos en la misma canasta. Según Lord, debe distribuir sus inversiones en diferentes clases de activos para que una mala oscilación del mercado no lo elimine. También sugiere continuar contribuyendo a su cuenta de retiro incluso si el mercado está bajo y está a punto de retirarse.

"A pesar de que el El S&P 500 ha bajado en lo que va del año, muchas personas todavía están viendo rendimientos positivos porque están diversificados en áreas que no se han visto tan afectadas como los índices de mercado de los que seguimos escuchando en las noticias", dijo.

Ella recomienda lo siguiente:

- Tenga la combinación adecuada de activos de crecimiento (acciones), ingresos (bonos) y preservación (efectivo y mercado monetario) de acuerdo con su horizonte temporal y objetivos.

- Diversificarse dentro de clases de activos más amplias. Por ejemplo, asigne a internacional dentro de sus inversiones en acciones y diferentes vencimientos dentro de sus inversiones en bonos.

- Para las reservas de efectivo, utilice una "estrategia global" con inversiones a corto, mediano y largo plazo, según sus necesidades de liquidez actuales y futuras.

4. Deshazte de la deuda. Entrar al retiro con una deuda mínima proporciona una mayor flexibilidad financiera, dijo Lord. Concéntrese en pagar préstamos con intereses altos y recortar gastos innecesarios. Si es necesario, reducir el tamaño de su casa o mudarse a un área de menor costo también puede liberar efectivo o disminuir los gastos mensuales una vez que se haya jubilado.

5. Haga un plan de juego para los retiros. Su estrategia de retiro es como su GPS de jubilación: lo ayudará a mantenerse en el buen camino. El estándar es la regla del 4%, lo que significa que usted retira el 4% de sus ahorros cada año, ajustado a la inflación.

Sin embargo, Lord advirtió: "Es un buen objetivo, pero depende mucho de cuánto ahorró y los rendimientos de sus inversiones. Debe haber acumulado suficientes activos y ganar lo suficiente con sus ahorros para que esto sea realista. Debe tener una buena idea de cuáles serán sus gastos regulares, además de cualquier gasto más grande, para saber cuáles serán sus necesidades de retiro en la jubilación ".

Cinco pasos a seguir después de retirarse

1. Frene las extracciones. Sacar demasiado de su cartera en un mercado a la baja es como empujar un oso arriesgado e innecesario. No comience a hacer retiros a menos que necesite el dinero.

"Si el mercado está a la baja y está por debajo de la edad mínima de distribución requerida (RMD), debe considerar dejar su dinero invertido hasta que el mercado se recupere para no bloquear pérdidas", dijo Lord. Si es posible, recurra primero a sus reservas de efectivo o ajuste los gastos discrecionales hasta que el mercado se recupere.

2. Reequilibra, no entres en pánico. Una recesión puede desequilibrar su asignación de activos. En lugar de vender por pánico, trabaje con su asesor para reequilibrar su cartera periódicamente y mantener su combinación de inversiones alineada con sus objetivos.

3. Sea inteligente con los impuestos. Impuestos Puede acercarse sigilosamente a ti, así que planifique sabiamente. Las estrategias incluyen:

- Retirarse de fuentes como Roth IRA y activos Roth en un plan 401(k) para minimizar los impuestos.

- Convertir fondos IRA/antes de impuestos tradicionales en fondos Roth en años con impuestos bajos.

- El tiempo requería distribuciones mínimas (RMD) estratégicamente para minimizar el dolor fiscal.

4. Manténgase flexible y ruede con los golpes. Según el Señor, la incertidumbre de cualquier tipo, ya sea Incertidumbre política Como estamos viendo ahora o la incertidumbre que vimos durante la pandemia, pueden causar reacciones emocionales, especialmente cuando se trata de dinero.

"Lo peor que puedes hacer es vender en pánico", enfatizó Lord. "Nadie ha podido cronometrar con éxito la parte superior e inferior de los mercados y perderse solo algunos de los mejores días a lo largo de los años podría afectar significativamente su dinero".

Vender acciones cuando están abajo bloquea las pérdidas y mata sus posibilidades de beneficiarse de un rebote. Respire hondo, aléjese de las noticias y mantenga el rumbo, dijo.

5. No te olvides de los costos de atención médica. La atención médica es uno de los mayores gastos de jubilación, así que asegúrese de estar cubierto. Analice las opciones de Medicare, cuidados a largo plazo Seguro y presupuesto para necesidades médicas.

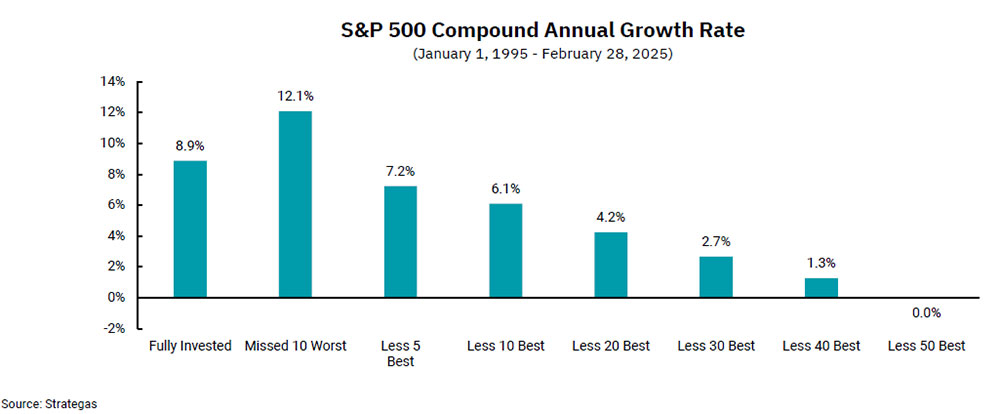

Un aumento en la volatilidad a menudo lleva a los inversores a considerar cambios en sus carteras de inversión. Sin embargo, cronometrar el mercado puede ser un desafío y, a menudo, conduce a resultados inferiores. Además, los peores y mejores días se pueden agrupar dentro de plazos ajustados, lo que hace que sea aún más difícil cronometrar el mercado.

El gráfico muestra el retorno de una inversión en el índice S&P 500 de 1995 a 2025 con diferentes acciones por parte del inversor. Obtenga más información sobre los inversores pacientes que reciben recompensas.

¿Puede jubilarse ahora?

Por supuesto, una opción en un mercado inestable es cambiar sus planes, al menos, por ahora. "Si bien no es lo ideal, si su cartera recibió un golpe considerable antes de su fecha de retiro objetivo, considere posponer la jubilación o ajustar sus expectativas para que su dinero dure tanto como usted", dijo Lord.

Sin embargo, es importante tener en cuenta que esa no es la única opción.

Después de todo, retirarse en un mercado a la baja puede sentirse como navegar a través de una tormenta, pero con las estrategias correctas, aún puede llegar a aguas tranquilas. Diversifique las inversiones, cree una reserva de efectivo, reduzca gastos innecesarios y siga un plan de retiro inteligente.

Lo más importante, el Señor dice que es importante no entrar en pánico.Los mercados se recuperan, y con paciencia y buenos hábitos financieros, también lo hará su cartera.

El contenido de este artículo tiene fines informativos y educativos solamente, y no debe interpretarse como asesoramiento legal, impositivo o de inversión. Siempre consulte a un profesional financiero, contador o abogado calificado si desea recibir asesoramiento legal, impositivo o sobre inversiones. Ni BOK Financial Corporation ni sus afiliadas ofrecen asesoramiento legal.