¿Se siente incómodo con la economía?

Qué puede hacer ahora para proteger su futuro financiero

Lectura de 4 minutos

PUNTOS CLAVE

- Cree un presupuesto: comprenda sus ingresos y gastos para tener el control de sus finanzas.

- Cree un fondo de emergencia: ahorre de tres a seis meses de gastos esenciales para prepararse para costos inesperados.

- Mantenga el rumbo: evite tomar decisiones de inversión apresuradas durante la volatilidad del mercado y concéntrese en el crecimiento a largo plazo.

De Aumento de los precios y Oscilaciones del mercado a nuevo Aranceles y tensiones globales, la economía puede parecer impredecible. Sin embargo, los expertos financieros dicen que ahora no es el momento de entrar en pánico; En su lugar, ponte a tierra en lo básico.

"La gente está ansiosa porque hay mucho ruido", dijo Brandy Marion, gerente de educación de planes de retiro en BOK Financial®. "Pero en lugar de centrarse en los titulares, llévelo al nivel personal. ¿Qué es lo que realmente te está afectando en este momento?"

Ya sea que le preocupe la inflación, la seguridad laboral o simplemente quiera sentir que tiene más control, aquí encontrará pasos prácticos para ayudarlo a estabilizar su vida financiera.

Comience con un presupuesto

"El primer paso es crear o revisar su presupuesto", dijo Marion. "Te ayuda a ver de dónde viene tu dinero y a dónde va".

El presupuesto le devuelve el control a sus manos. Reemplaza la incertidumbre con claridad y le brinda un plan para responder a los cambios en los ingresos o gastos. Para aquellos que recién comienzan, Marion sugiere hacer un seguimiento del gasto durante un mes.

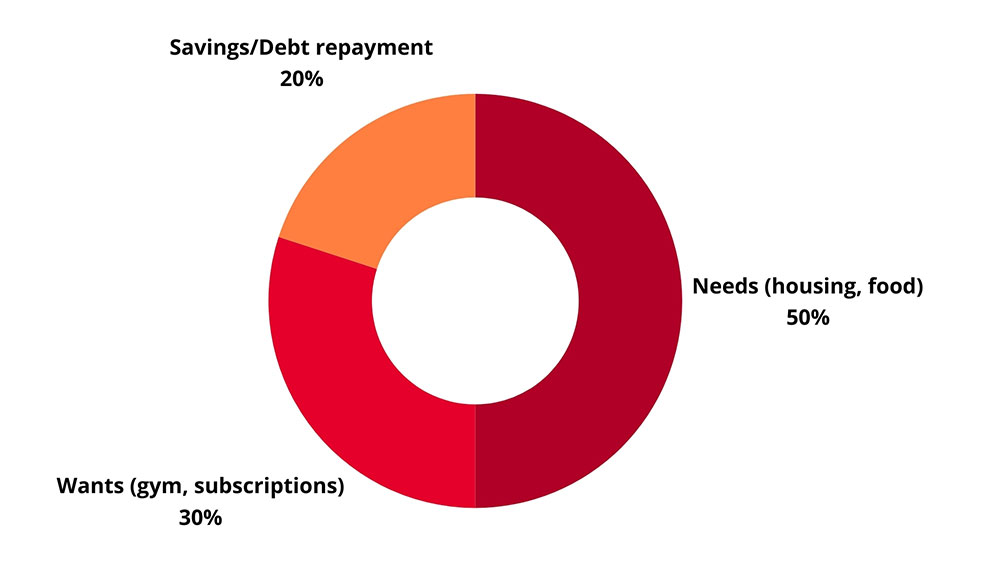

Para aquellos que quieren un punto de partida simple, Marion recomienda la regla 50/30/20. Bajo este modelo, el 50% de sus ingresos se destina a necesidades como vivienda y comestibles, el 30% a deseos como membresías de gimnasios o servicios de transmisión y el 20% a ahorros y pago de deudas.

"Estas son pautas, no reglas", dijo Marion. "Si su objetivo es pagar la deuda más rápido, puede reducir sus deseos, pero nunca sugiero eliminarlos por completo. Necesitas espacio para disfrutar de la vida".

Una vez creado su presupuesto, Marion sugiere configurar transferencias automáticas a una cuenta de ahorros y ajustar sus gastos discrecionales según sea necesario.

Cree o reconstruya su fondo de emergencia

Ahorros de emergencia son críticos en cualquier momento, pero especialmente durante períodos de incertidumbre económica.

"Cuando no tenemos dinero reservado para emergencias, se vuelve costoso rápidamente", dijo Marion. "La mayoría de las personas que enfrentan una factura inesperada de $ 400 terminan confiando en tarjetas de crédito de alto interés o pidiendo prestado de cuentas de jubilación. Ese es un ciclo costoso".

Si estás empezando desde cero, Marion recomienda construir lentamente. Comience por identificar un objetivo de ahorro pequeño y realista. Incluso $ 20 o $ 50 por cheque de pago se acumulan con el tiempo.

Los expertos generalmente recomiendan ahorrar de tres a seis meses de gastos esenciales, pero Marion sugiere adaptar su objetivo a su propia situación. Ella recomienda evaluar cuánto tiempo podría tomarle encontrar un nuevo trabajo o qué tan cómodo está tomando riesgos. Eso ayudará a determinar si necesita un colchón más cerca de tres meses o un año.

No permita que la volatilidad del mercado descarrile los planes a largo plazo

Las recesiones del mercado pueden ser inquietantes, pero sacar dinero de sus cuentas de jubilación cuando el mercado está bajo puede bloquear pérdidas y descarrilar el crecimiento a largo plazo.

"Este no es el modo de crisis", dijo Steve Wyett, jefe de estrategias de inversión de BOK Financial. "La incertidumbre ha aumentado, pero una recesión no es un hecho. De hecho, algunas condiciones del mercado crean oportunidades".

Marion anima a los inversores a Manténgase diversificado y cumpla con sus planes a largo plazo. También señala que la volatilidad puede jugar a su favor a través del promedio del costo en dólares, el proceso de contribuir consistentemente independientemente de las condiciones del mercado.

"Cuando los precios bajan, sus contribuciones compran más acciones", dijo. "Eso puede reducir su costo general y acelerar sus ganancias cuando el mercado se recupere".

Para aquellos 10 o más años fuera de la jubilación que buscan optimizar sus estrategias de retiro, Marion recomienda explorar las conversiones Roth durante las caídas del mercado.

Sin embargo, si eres más cerca de la jubilación, consulte con su asesor financiero para conocer una estrategia personalizada.

Concéntrese en lo que puede controlar

Es tentador responder a la incertidumbre con grandes decisiones, pero Marion fomenta un enfoque mesurado.

"Cuando el mercado se siente fuera de control, queremos hacer algo, cualquier cosa, para sentirnos mejor", dijo. "En cambio, concéntrate en lo que puedes controlar. Su presupuesto. Sus ahorros. Tu plan".

"Si está en un fondo de índice S&P 500, averigüe qué compañías están en ese fondo. Mire cómo les está yendo a esas compañías, no solo al mercado en general. Le ayuda a comprender los factores detrás del saldo de su cuenta", dijo.

Un pequeño paso puede marcar una gran diferencia

Si solo haces una cosa después de leer este artículo, el consejo de Marion es claro: crea un presupuesto. Esa es la base de todo lo demás.

"En una economía ruidosa y en constante cambio, es fácil sentirse inseguro, pero la mayoría de la gente estará bien", dijo. "Hemos pasado por recesiones antes. Pasos como presupuestar y ahorrar no solo lo ayudan a sentirse más en control; También te ponen en una base sólida, así que estás preparado para lo que viene después".